Español

Español

El reciente estudio ‘El sector lácteo en España’ analiza la evolución reciente, situación y estrategias de la industria láctea española, de la mano de dos destacados expertos, los profesores de la Universidad de Santiago de Compostela Jorge A. Santiso y Francisco Sineiro.

Con los últimos datos disponibles, referidos a 2020, la industria láctea española procesó ese año unos 8,4 millones de toneladas de leche, con un valor en origen para los ganaderos de unos 3200 millones de euros. De este total, 7,4 millones de toneladas fueron de leche de vaca y 1,0 de cabra y oveja, toda prácticamente de origen nacional, ya que el aumento de producción tras el fin de las cuotas en 2015 redujo la importación de leche en cisternas procedente de Portugal o Francia a unas cifras irrelevantes.

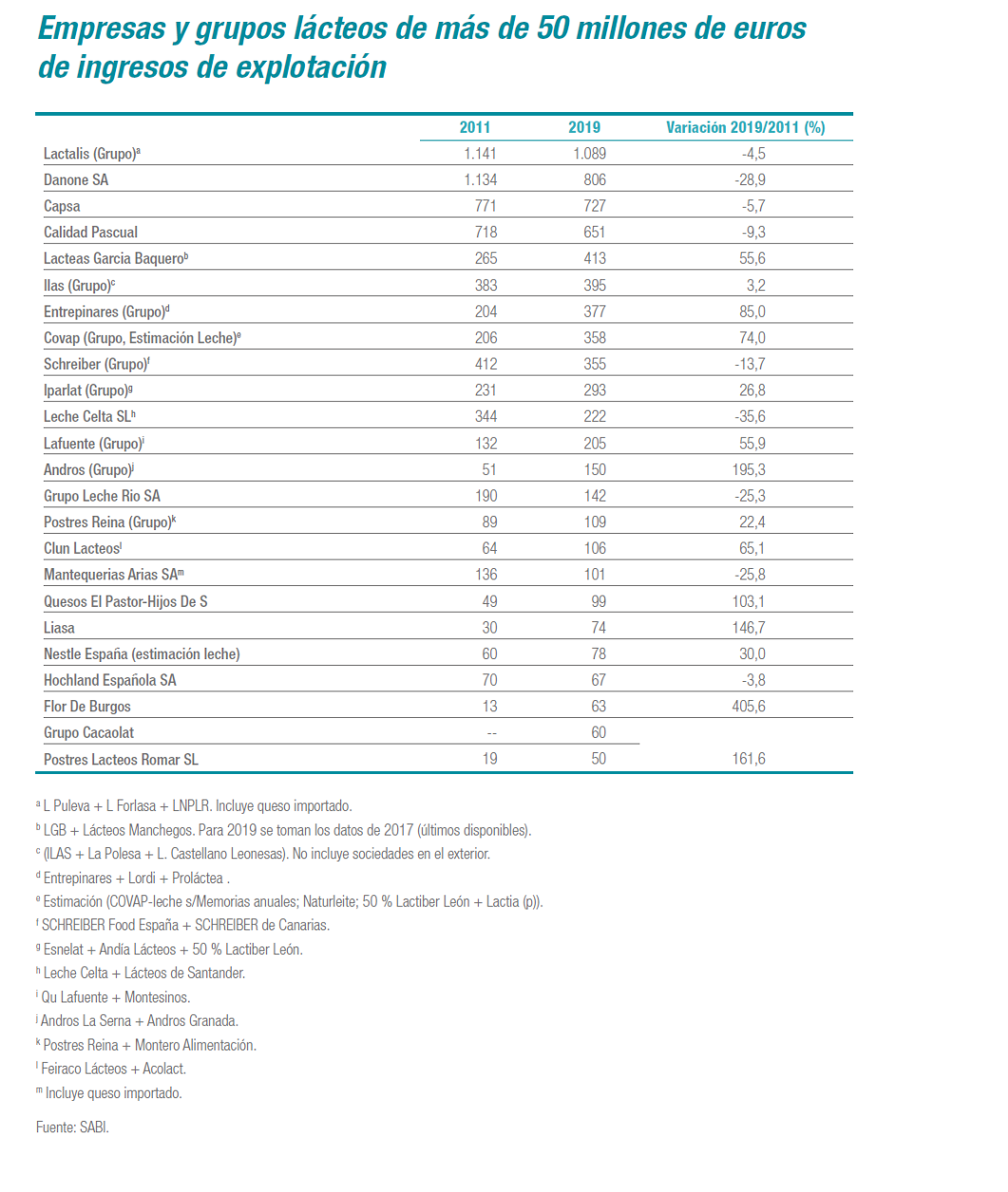

En cuanto a la evolución de la facturación de las principales industrias lácteas entre los años 2011 y 2019, tal y como se refleja en la gráfica, destaca el estancamiento o reducción de los ingresos de las principales empresas del sector y el creciente peso de una serie de industrias lácteas de tamaño mediano:

Conclusiones:

Como conclusiones, los autores del estudio destacan que durante los últimos 10 anos, la industria láctea ha experimentado en España cambios tanto en el aprovisionamiento como en los productos elaborados y en su estructura

empresarial. En concreto:

• Ha procesado un 13 % mas de leche como resultado de un elevado incremento en la recogida de leche de vaca al ser eliminadas las cuotas y, en menor medida, de las de oveja y cabra.

• Más de la mitad de este aumento se ha destinado a la producción de quesos y el resto a yogures y postres lácteos y productos industriales, mientras que quedaba estabilizado el volumen de leche envasada.

• Esta mayor actividad de la industria se ha traducido en un incremento mas limitado en los ingresos y en el margen obtenido, debido a un menor crecimiento de los precios de venta, afectados por el avance de las marcas blancas.

E cuanto a la evolución de la estructura empresarial de la industria láctea en estos anos Francisco Sineiro y Jorge A. Santiso afirman que sobresalen algunas tendencias de interés para definir las estrategias de futuro:

• El fuerte crecimiento de un grupo de empresas de tamaño intermedio, en algunos casos basado en alianzas estratégicas con la distribución, que contrasta con la reducción de ingresos en los grandes grupos, resultando en una disminución importante del grado de concentración empresarial.

• La pérdida de relevancia de las multinacionales y demás empresas de capital extranjero, a pesar de que su peso sigue siendo determinante en segmentos como UF (yogures).

• El bajo grado de integración cooperativa, centrada en leche envasada, un segmento con limitado potencial de crecimiento, lo que obliga a abrirse a nuevos proyectos.

Por lo demás, los autores concluyen que los resultados de la industria láctea española son comparables a los de los principales países productores de la UE tanto en el margen unitario obtenido como en la valorización de la leche procesada.

Finalmente, destacan que los retos de futuro para la industria láctea española serían:

• La gestión del aumento en la producción de leche con dos objetivos principales: la sustitución de parte de las importaciones actuales de quesos y el aumento en la capacidad de procesado en productos industriales y de regulación de la producción

• La mejora en las técnicas de producción de quesos de vaca de los tipos básicos de gran consumo, que permitan competir en precio con los productos importados.

• Mejoras en la regulación y tipificación de las especialidades de quesos de oveja, cabra y mezcla, y el desarrollo de su potencial en los mercados exteriores.

• La mejora de la capacidad de negociación de las empresas de leche envasada en el marco de una distribución muy concentrada y con crecimiento del modelo hard discount y similares.

• El apoyo a los mercados de especialidades y de diferenciación de productos

(denominaciones de origen, leche ecológica, de pastoreo y alimentos nutracéuticos) como respuesta a las nuevas exigencias de los consumidores y a los condicionantes medioambientales.

Como conclusión, los expertos apuntan que “un desarrollo equilibrado y competitivo de nuestro sector lácteo debería basarse en estrategias de alianzas sólidas entre los diferentes eslabones de la cadena”. “La colaboración entre industria y distribución ha sido clave para el avance de algunos proyectos empresariales en los últimos años, y en los próximos sera necesario avanzar en esta linea y construir relaciones estables entre productores e industria, que abarquen la doble vertiente de precios y volúmenes”, concluyen.