Español

Español

La alimentación del ganado supone más de la mitad de los costes de producción de las granjas

Los ganaderos lácteos llevan reclamando desde hace tiempo un estudio oficial independiente que aclare cuáles son sus costes de producción y sus márgenes reales y ayude a fijar un precio mínimo en origen cumpliendo con lo estipulado en la Ley de la Cadena Alimentaria, que tras su última modificación impide la compra a pérdidas de productos del campo.

Pero el informe final que obra en manos del Ministerio de Agricultura arroja poca luz al respecto y ya ha sido calificado de decepcionante por los representantes de los productores, toda vez que el último borrador conocido plasmaba una diferencia negativa de un céntimo en litro y, por tanto, para nivelar la balanza el precio de la leche pagado al productor debería incrementarse en esa cantidad.

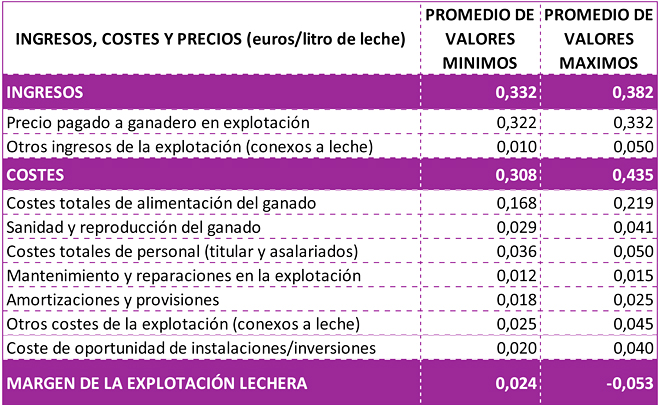

El margen neto de las ganaderías estaría entre 2,4 céntimos positivos y 5,3 negativos, según el informe ministerial, que dibuja dos escenarios en función de los precios cobrados por las explotaciones y sus gastos

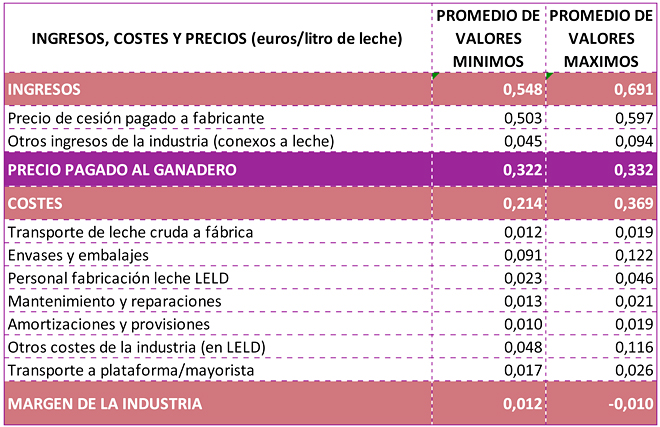

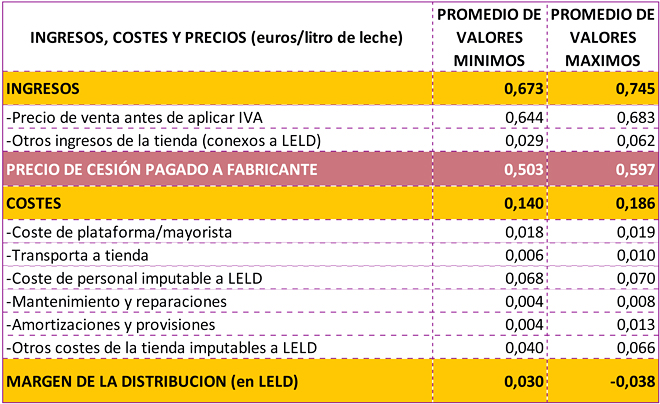

Pero la versión final del estudio prefiere no mojarse e incorpora dos escenarios, con un promedio de valores mínimos y otro de valores máximos, según los cuales el margen neto de las ganaderías estaría entre 2,4 céntimos positivos y 5,3 negativos. La misma dicotomía fija en el caso de la industria, que se movería entre 1,2 céntimos de ganancia y 1 de pérdidas; y en la distribución, donde los márgenes en la venta del litro de leche oscilarían de 3 céntimos por encima a 3,8 por debajo del precio de compra a la industria más los costes de comercialización.

«En el conjunto global se observa la existencia de márgenes muy reducidos en todos los eslabones de la cadena», concluye el Ministerio en el documento final de estudio de costes del sector lácteo que está previsto que sea presentado en los próximos días a las distintas partes integrantes del Observatorio de la Cadena Alimentaria.

Sin «variaciones excesivas» en la última década

El Estudio de la Cadena de Valor de la Leche Líquida Envasada de Larga Duración ha sido realizado entre junio y diciembre de 2020, aunque, aclara el Ministerio, «no representa una foto fija y exacta de la situación sectorial en un momento concreto; por el contrario, el estudio busca una visión más amplia y contempla un periodo de tiempo más prolongado», al incluir en el análisis el periodo 2018-2019-2020.

El estudio contempla el análisis del periodo 2018, 2019 y 2020 aunque sus resultados son similares a los obtenidos en 2009 y 2013

El departamento que dirige Luis Planas va más atrás y asegura que la situación en cuanto a ingresos y gastos de las granjas, industria y supermercados no ha sufrido «variaciones excesivas» con respecto a análisis similares realizados con anterioridad, concretamente en los años 2009 y 2013.

El documento toma como base el precio de venta final del brick de leche convencional (entera, semidesnatada y desnatada), sin tener en cuenta productos de más valor, como leches enriquecidas, ecológicas, de pastoreo, etc. No distingue tampoco, a la hora de analizar la agregación de precios, marca blanca y marca de fabricante aunque concluye que, «para interpretar con precisión la cadena de valor de la leche líquida y poder debatir o reflexionar sobre el grado de equilibrio y simetría de dicha cadena, sería bastante útil conocer la incidencia de uno y otro formato en la configuración de la misma».

Precios en origen

En cuanto a los precios en origen, «en el periodo 2018/2019/2020 los precios promedio ponderados pagados al ganadero en España por la leche cruda non han variado significativamente», concluye el Ministerio, que fija el precio promedio anual en 32,2 céntimos por litro en 2018, 32,8 céntimos en 2019 y 33,2 en 2020.

En cuanto a los precios en origen, «en el periodo 2018/2019/2020 los precios promedio ponderados pagados al ganadero en España por la leche cruda non han variado significativamente», concluye el Ministerio, que fija el precio promedio anual en 32,2 céntimos por litro en 2018, 32,8 céntimos en 2019 y 33,2 en 2020.

Entre los ingresos de las granjas no se tienen en cuenta las ayudas de la PAC, cuyo importe medio se sitúa en 20.705 euros por explotación

El precio promedio ponderado de venta de leche en origen de los últimos tres años (32,4 céntimos) es el resultante tomar los datos medios de las 46 explotaciones de toda España analizadas en el estudio. En el tamaño de la muestra, el 65% de las ganaderías procedía de las comunidades de la cornisa cantábrica más Castilla y León y el 35% restante de Cataluña, Levante y centro y sur de España. Del mismo modo, un 45% de las ganaderías analizadas serían explotaciones pequeñas, un 35% medianas y un 20% grandes explotaciones.

En la parte de ingresos de las granjas se añaden a los relativos a la venta de leche otros vinculados con la venta de terneros o vacas de desvieje con destino a matadero, aunque no las ayudas de la PAC. El propio documento aclara que el 93% de las explotaciones lácteas españolas recibe ayudas o subvenciones públicas, por un importe total de 229 millones de euros en 2019. El importe medio de ayuda es de 20.705€ por explotación.

Industria

En el caso de la rama de transformación, el Ministerio observa «relativa concentración de la fabricación de leche líquida para consumo en unas pocas industrias». Así, las 5 principales empresas envasadoras (Lactalis, Capsa, Iparlat, Pascual y Covap) suman en conjunto el 75% de la leche líquida consumida en España.

En el caso de la rama de transformación, el Ministerio observa «relativa concentración de la fabricación de leche líquida para consumo en unas pocas industrias». Así, las 5 principales empresas envasadoras (Lactalis, Capsa, Iparlat, Pascual y Covap) suman en conjunto el 75% de la leche líquida consumida en España.

Lactalis, Capsa, Iparlat, Pascual y Covap envasan tres de cada cuatro litros de leche consumidos en España

Se observan también significativas diferencias entre las horquillas de precios de cesión del brick de leche por parte de los distintos fabricantes a las cadenas de distribución, que oscilan entre 50,3 y 59,7 céntimos por litro, fijando el estudio el promedio de los tres últimos años en 54,4 céntimos.

Distribución

Los españoles compran la leche fundamentalmente en supermercados y autoservicios (54% de la cuota de venta), seguido de las tiendas descuento (19%) y los hipermercados (18,2%). Las tiendas tradicionales sólo representan el 1,2% de la cuota de mercado frente a las cadenas de distribución, que acaparan en 92%.

Los españoles compran la leche fundamentalmente en supermercados y autoservicios (54% de la cuota de venta), seguido de las tiendas descuento (19%) y los hipermercados (18,2%). Las tiendas tradicionales sólo representan el 1,2% de la cuota de mercado frente a las cadenas de distribución, que acaparan en 92%.

Las cadenas de distribución acaparan el 92% de la cuota de mercado, mientras sólo el 1,2% de la leche consumida se vende en tiendas tradicionales

La marca blanca gana ya a la marca de fabricante en los lineales de los supermercados. De hecho, el 56,3% de la leche consumida el año pasado en España se correspondía con alguna de las marcas de distribución, frente al 43,7% restante que sumaron las distintas marcas de las industrias.

2.277 ganaderos menos en tres años

Además de incluir un estudio sobre el proceso de agregación de costes e ingresos en el proceso de configuración de precios a lo largo de la cadena de valor de la leche líquida envasada, el documento realiza un análisis de la evolución del sector en los últimos tres años en apectos como número de explotaciones, entregas, calidades o precios.

El volumen total de entregas y la calidad de la leche en origen ha aumentado en las últimas tres campañas

Entre 2018 y 2020 el número de ganaderos con entregas de leche se ha reducido en España de 14.439 a 12.162, mientras que la producción total se ha incrementado desde los 7,12 millones de toneladas a los 7,41. La calidad del producto en origen ha mejorado también, desde porcentajes de 3,54% de grasa y 3,19% de proteína a 3,62% y 3,22% en 2020.

Déficit de producción

La leche producida en España no es suficiente para abastecer el mercado interno y en el último año han sido importadas casi 3 millones de toneladas hasta alcalzar un consumo total de leche y derivados de 10,36 millones de toneladas, es decir, el 28,5% de la leche consumida en España procede de importaciones.

La leche producida en España no es suficiente para abastecer el mercado interno y en el último año han sido importadas casi 3 millones de toneladas hasta alcalzar un consumo total de leche y derivados de 10,36 millones de toneladas, es decir, el 28,5% de la leche consumida en España procede de importaciones.

El déficit de producción con respecto al consumo obliga a importar el 28% de la leche y derivados lácteos consumidos en España

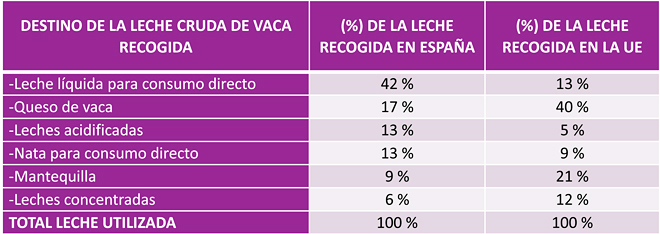

Esta descompensación entre producción y demanda hace que la mayor parte de la leche recogida en explotaciones españolas se destine a leche líquida para consumo directo (42%), mientras que en el conjunto de la UE este porcentaje es muy inferior (13%), destinándose un 40% a producción de queso y un 21% a mantequilla, productos de mayor valor añadido.

A granel

Ocho comunidades (por este orden: Galicia, Castilla y León, Cataluña, Andalucía, Asturias, Cantabria, Castilla La Mancha y Navarra) producen el 90% de la leche española.

El porcentaje de leche destinada a producción de quesos y mantequilla en otros países de la UE duplica al de España

Un total de 4.430 toneladas de leche y nata a granel entraron el año pasado a Galicia procedentes del exterior. Las exportaciones alcalzaron las 46.710 toneladas, un tercio de ellas a granel, según los datos de la Agencia Tributaria.

Aumento de consumo en 2020

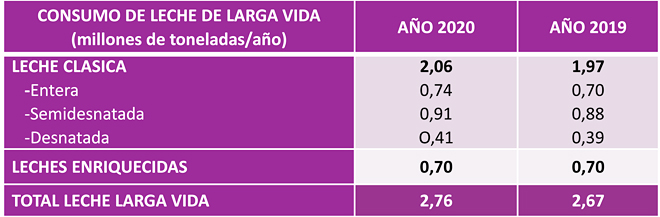

El estudio constata el incremento de consumo de leche en el último año en España, coincidiendo con la pandemia sanitaria por el coronavirus. El consumo total ha pasado de 2,67 millones de toneladas en 2019 a 2,76 millones en 2020. El tipo de leche más consumida sigue siendo la semidesnatada, seguida de la entera.

El estudio constata el incremento de consumo de leche en el último año en España, coincidiendo con la pandemia sanitaria por el coronavirus. El consumo total ha pasado de 2,67 millones de toneladas en 2019 a 2,76 millones en 2020. El tipo de leche más consumida sigue siendo la semidesnatada, seguida de la entera.

Más de la mitad de la leche vendida en España es de marca blanca

En cuanto al formato escogido, sigue ganando terreno el brick (90,5%) frente a la botella de plástico, que representa una cuota de venta del 9,5%. El precio final del litro de leche en botella (79 céntimos por litro) es 10 céntimos superior al litro de leche comercializada en brick (69 céntimos).

Las organizaciones agrarias denuncian “injerencias” para reventar el estudio de la cadena de valor de la leche

Las organizaciones agrarias ASAJA, COAG y UPA han pedido al Ministerio de Agricultura una reunión urgente para mostrar su rechazo a los últimos cambios introducidos en el estudio de la cadena de valor de la leche. En su opinión, estos cambios dejan “vacío de contenido” el estudio y lo convierten en un documento “carente de rigor”.

Tras estas modificaciones está, a su juicio, una “mano negra” que no quiere que se reconozca que en el sector lácteo hay ciertos eslabones que llevan varios años en una estrategia de “acoso y derribo” hacia los ganaderos que producen leche de vaca en España, algo más de 12.000 explotaciones.

ASAJA, COAG y UPA creen que industrias y distribución han presionado al Ministerio de Agricultura para manipular el estudio de la cadena láctea y vaciarlo de contenido

Estaba previsto que el estudio se presentase en la próxima reunión del Observatorio de la Cadena Alimentaria, convocada para el 8 de junio, pero estas organizaciones han pedido una reunión urgente para tratar de salvar un documento que califican de “muy necesario” pero que redactado en los términos actuales es para ellos “inasumible”.

Lavar la imagen de industria y distribución

Los ganaderos aseguran que el estudio de la cadena láctea debe ser un documento que refleje la situación real del sector y aporte transparencia, y no un texto que “lave la imagen y la conciencia” de determinados agentes en la cadena con comportamientos “irresponsables”.

ASAJA, COAG y UPA consideran que el Ministerio de Agricultura no debe permitir que se utilice un documento oficial para “blanquear la imagen de ciertos eslabones” y se culpabilice de los problemas del sector lácteo “a quienes menos culpa tienen: los ganaderos”.