Español

Español

El brasileño Alejandro Cunningham acumula más de 40 años de experiencia en el resinado de pinos, un sector en el que pasó por distintas áreas, desde la investigación y los servicios a los resineros hasta la industrialización y el mercado internacional. En la actualidad, dirige el Instituto Brasileño de Química del Pino. Hablamos con él para conocer la situación del mercado internacional y su opinión sobre las perspectivas para la resina en Galicia, en el contexto de la producción ibérica.

-¿Cómo valora la situación actual del sector de la resina vegetal?

-Hay una demanda global debido a que la producción en China está cayendo de forma sostenida desde los últimos 10 años y no hay otro país o lugar que sea capaz de cubrir esta bajada de producción de China. El balance total es negativo, todos los años se produce menos resina en el mundo de la que se producía. Mientras, la demanda global es creciente, del orden de un 3% mundial al año. La caída de la producción en China es tal que, a día de hoy se está produciendo a nivel mundial la misma cantidad que hace 20 años.

Alejandro Cunningham.

-¿Qué cifras maneja en la actualidad China en la producción de resina vegetal?

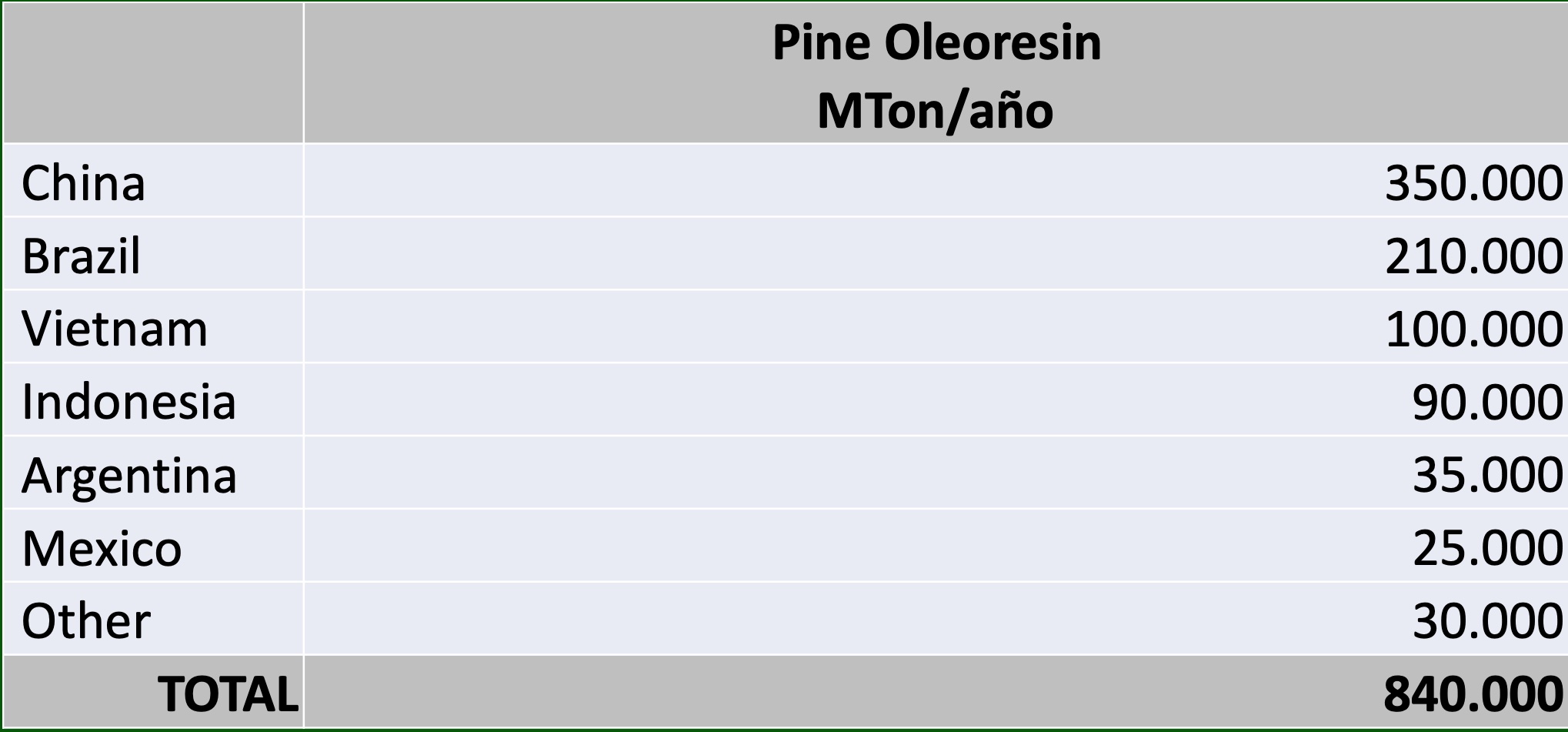

-China sigue siendo el principal productor de resina vegetal, con una producción anual de unas 350.000 toneladas de resina. Si bien, la producción en China es ineficiente y con precios altos, lo que ha provocado que la producción haya ido reduciéndose desde el 2006. Así es que lleva 15 años cayendo, mientras que los sueldos en el ámbito rural en el país están incrementándose, por lo que el resinero tiene más poder adquisitivo, pero la técnica sigue siendo ineficiente, lo que provoca no haya buenos rendimientos.

-Con una demanda creciente y la caída de la producción en China, principal productor,¿Puede decirse que es un buen momento para la resina?

-Sí, desde luego, pero al igual que en los últimos 10 años. El problema es quién aprovecha ese buen momento, ya que hay demanda de resina, pero esta demanda está siendo cubierta por resina de derivados de hidrocarburos, no por resinas vegetales.

“En China el precio de la resina se sitúa 1.000 dólares por tonelada por encima del precio que se paga en Brasil”

-¿Cuál es la situación de los precios y mercados de la resina en la actualidad?

-El precio medio de la resina se sitúa alrededor de los 1.500 dólares por tonelada y entre los países productores hay una diferencia de unos 250-300 euros en el precio. Sin embargo, en el 2012 había unos 1.000 dólares por tonelada de diferencia entre grandes productores. Así, dependiendo de cómo se resine hay una importante diferencia de precio, que va desde los 500 a los 1.000 dólares. En China el precio de la resina se sitúa 1.000 dólares por tonelada por encima del precio que se paga en Brasil, lo que hace que la producción en China sea insostenible.

Precios de la resina en China, Brasil y España desde 2012 hasta la actualidad. Fuente: Rosineb, Aresb, BPCI.

-Brasil ha sido durante mucho tiempo uno de los productores destacados de resina vegetal. ¿Sigue siéndolo? ¿Qué cifras maneja?

-La producción de resina en Brasil se ha duplicado en los últimos 6 años, de las 100.000 toneladas por año ha pasado a 210.000 toneladas por año, con un crecimiento lento. Hay áreas disponibles para plantar más pinos y pinos para resinar, pero no se prevé que siga aumentando la producción, sino que se mantenga. En Brasil el problema es la mano de obra, ya que aunque es una actividad intensiva no resulta atractiva frente a otras actividades como la construcción civil, principalmente porque la mayoría de los resineros deben desplazarse a las zonas rurales y prefieren quedarse trabajando en la ciudad.

-En España la estacionalidad de la actividad, al solo resinar en primavera – verano, es uno de los hándicaps para el resinero. ¿Ocurre lo mismo en Brasil?

-En Brasil, debido al clima la actividad es anual. Además es un esquema diferente, ya que en Brasil los resineros son operarios de la empresa, no son autónomos.

-¿Han evolucionado en Brasil las técnicas de extracción de la resina en los últimos años?

-La técnica está bastante afinada aquí. El incremento de la producción que se experimentó se debió al incremento de las áreas resinadas, no se introdujeron cambios en la técnica de extracción.

Hay dos mundos diferentes en la producción de resina. Por un lado está la técnica americana, que es la misma que se viene utilizando también en España y Portugal. Por otro lado, en países como China, Indonesia, Vietnam y países africanos siguen resinando con técnicas antiguas.

-¿Qué factores motivaron que Brasil se haya situado como uno de los principales productores?

-En Brasil el problema básico es la producción de resina por hectárea de tierra, ya que esa tierra puede utilizarse para otros cultivos, por lo que hay que competir. Esto no ocurre en zonas de España, como Galicia, donde la mayor parte de los pinares se encuentran en terrenos que son solo aptos para plantaciones forestales, pero en países como Brasil se compite con soja o caña de azúcar, por lo que el rendimiento de la resina debe ser grande para que sea rentable, de ahí también que los costes de producción sean también bajos.

En la zona de la Península Ibérica no suele haber más de 300-400 pinos por hectárea mientras que en Brasil se llega a 1.100 pinos por hectárea, donde los pinos están plantados cada 3 metros y siguiendo una línea, lo que marca grandes diferencias. En el Hemisferio Sur los pinares han sido todos plantados, lo que ha llevado a una mayor ordenación y control que en aquellos países como España donde buena parte de los pinares han surgido aún de forma espontánea y con repoblaciones naturales. Así, en Brasil un operario puede resinar entre 7.000 a 10.000 árboles y eso no acontece ni en España ni en China.

-¿Cuál es el destino de la resina producida en Brasil?

-Brasil es el mayor exportador. Hoy en día exporta unas 30.000 toneladas de resina en bruto, sin procesar; unas 100.000 toneladas de colofonia y unas 20.000 de aguarrás. El principal destino de esta producción brasileña es la Península Ibérica, ya que hay una relación histórica muy cercana entre los 3 países, puesto que la resinación llegó en los años 70 a Brasil procedente de España y Portugal.

“En España hay que buscar la verticalización de la cadena de producción, no pensar solo en la producción de la resina”

-¿Qué lugar ocupa España en la producción de resina vegetal? ¿Qué cifras maneja España?

-En la Península Ibérica el crecimiento está estancado en los últimos 10 años. La producción de resina en España y Portugal no alcanza para operar una sola fábrica de resina en Brasil durante un año. Así, si esta resina sale fuera de los mercados nacionales su precio terminará siendo el del mercado, donde compite con grandes productores como China, Brasil o Argentina.

-¿Europa tiene posibilidades de competir en la producción de resina?

-Hay un mercado minorista para bases un tanto especiales. En Europa además de la Península Ibérica hay producción en Turquía, Grecia o Bielorrusia, pero en todos estos países producen cantidades mínimas, del orden de 1.000 o 500 toneladas al año.

Producción mundial de la resina en 2021. // Fuente: Brazilian Pine Chemical Institute (BPCI).

-Se habla de que Galicia tiene un gran potencial resinero ¿Comparte esta opinión?

-El potencial resinero en Galicia es interesante para las fábricas que estén asentadas en Galicia y que esté dirigiendo su producción a algún uso específico. Lo que no tiene sentido es salir al mercado para competir con Brasil, China o Indonesia, ya que Galicia no tiene producción para competir a nivel mundial de esa manera. Probablemente la producción de Galicia se sitúe en torno a las 1.000 toneladas por año y eso es lo que consume una fábrica de Brasil en 15 días. En Galicia y en España hay que buscar la verticalización de la cadena de producción, no pensar solo en la producción de la resina sino en la colofonia y el aguarrás y en usos que pueda tener en fábricas.

“La situación internacional ha provocado que en Brasil haya un stock de resina mayor que la producción de resina de un año de España y Portugal”

-¿La situación bélica en Europa está influyendo directamente al mercado de la resina?

– Desde luego. A día de hoy en Brasil hay un stock de resina mayor que la producción de resina de un año de España y Portugal. El mercado está paralizado. En China la Covid-19 ha paralizado el mercado y ahora la guerra ha paralizado también Europa, donde al haberse disparado los costes de la energía, las fábricas europeas que van a transformar la colofonia y el aguarrás procedente de Brasil también han reducido o parado su producción. Es una gran preocupación que Europa no esté comprando. Este stock puede suponer un impacto para el mercado español y portugués, ya que en cuanto haya algo de movimiento, Brasil va a querer vender esa resina, aunque para ello baje el precio.

-¿Hay otros factores u actores a nivel mundial que vayan a determinar la evolución del mercado en los próximos meses?

-Por un lado tenemos en Asia a China parada, mientras en India la actividad continúa. En Europa la actividad también está paralizada. El tercer actor destacado es Estados Unidos, que sigue adquiriendo aún producto, pero las informaciones que se están dando en temas de consumo e inflación no son para nada alentadoras, lo que puede derivar en que disminuyan la compra de resina. Para Sudamérica, en especial para Brasil y Argentina, si se reducen las exportaciones hacia EEUU puede suponer un gran quebradero de cabeza.

-¿Qué tendencia cabe esperar para la resina a corto/medio plazo?

– A medio plazo los retos pasan por afrontar la situación mundial, tanto el stock de resina que hay en Brasil, como la situación bélica que hay en Europa y que está afectando a los flujos de comercio internacional.

-¿Cuáles son los desafíos que se presentan para el sector resinero?

-A cada país productor se le plantean sus retos. En Brasil el reto es lograr mano de obra, en China es disponer de pinares para resinar, en Argentina sigue siendo la falta de resineros. En México es una mezcla, faltan pinos y gente que resine… En España y Portugal el reto es también conseguir el interés de la gente por el resinado, más aún con el modelo de producción que se tiene, ya que al ser una actividad que realizan autónomos en lugar de estar contratados, los riesgos (como los fuegos y la sequía) los asume los propios resineros.

Proyecto financiado por el Ministerio de Agricultura, Pesca y Alimentación en el marco del Programa Nacional de Desarrollo Rural 2014-2020 con un importe de 558.710,55 euros. El importe del proyecto es cofinanciado al 80% por el Fondo Europeo Agrícola de Desarrollo Rural (FEADER) y al 20% por fondos de la Administración General del Estado (AGE), tal como se establece en el Real Decreto 169/2018, de 23 de marzo.

El organismo responsable del contenido es el GO-ACREMA y la Dirección General de Desarrollo Rural, Innovación y Formación Agroalimentaria (DGDRIFA) como autoridad de gestión encargada de la aplicación de la ayuda FEADER y nacional correspondiente.

![]()