Español

Español

El mercado lácteo a nivel mundial vive momentos de volatilidad. La inestabilidad ha sido una constante en el último año y continúa en la actualidad. El incremento de costes y el descenso de producción elevó en 2022 el precio de la leche a niveles de máximos históricos que se perdieron a partir de diciembre.

Este 2023 ha arrancado con un repunte en la producción y una aminoración de precios pero, ¿será esta la tendencia para los próximos meses? Un reciente webinar organizado por la red de investigación láctea internacional IFCN augura “un fuerte crecimiento de la demanda en los países emergentes que hará insuficiente el actual rebote en la producción de leche a nivel mundial”.

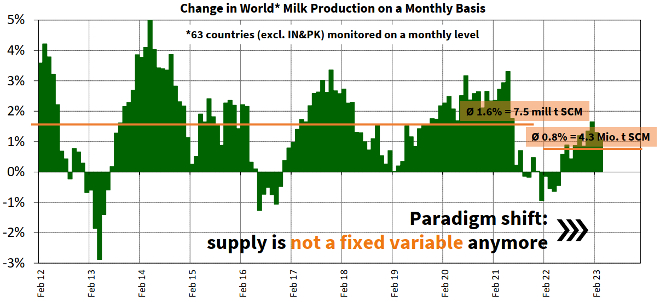

Los especialistas del IFCN, Muzaffar Yunosov e Saeed Dalil aseguran que “estamos ante un cambio de paradigma: la oferta ya no es una variable fija”. “Los países exportadores netos de lácteos enfrentan problemas y estamos presenciando una nueva normalidad en el mundo lácteo, con escasez en la producción de leche”, aseguran.

Estamos ante un cambio de paradigma: escasez en la producción de leche

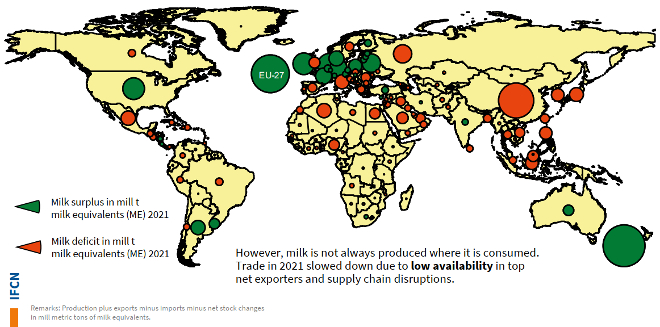

El comercio de lácteos en 2021 se desaceleró debido a la baja disponibilidad en los principales países exportadores netos y a las interrupciones en la cadena de suministro a nivel mundial. El mapa de superávit y déficit de leche por países a nivel internacional muestra un alto crecimiento de la demanda en economías emergentes, liderada por China y otros países del sureste asiático.

“¿Qué otros operadores del mercado internacional tienen el potencial de proporcionar la leche adicional necesaria para cubrir probables pérdidas de producción de la UE o Nueva Zelanda, afectadas por regulaciones medioambientales y desaparición de granjas?”, se preguntan Muzaffar y Saeed.

Efectos de la inflación en la demanda

Para hacer predicciones realistas en este momento hay que tener en cuenta la volatilidad de los precios y las tendencias hacia la sostenibilidad impuestas en los principales países productores, tanto en la UE como en EEUU, Australia y Nueva Zelanda, pero también los problemas económicos actuales de alta inflación, que están afectando a la demanda de importación de productos lácteos.

“Algunos shocks temporales actuales pueden contribuir o incluso convertirse en megatendencias más a largo plazo”, aseguran los analistas del IFCN. Algunos de estos shoks actuales serían:

- Economía (estanflación, tasas de interés)

- Cambio de precios (insumos agrícolas, crisis energética)

- Mercado laboral (salarios, inmigración)

- Políticas medioambientales (Pacto Verde europeo)

- Guerra de Ucrania y otros conflictos

- Logística (rotura de la cadena de suministro)

En cuanto a las megatendencias identificadas, con pervivencia en el tiempo más a largo plazo, establecen las siguientes:

- Costes de producción (capacidad de reserva, inversiones)

- Consolidación de granjas

- Productividad/eficiencia agrícola (progreso técnico)

- Crecimiento de la demanda (fuerte en los países emergentes)

- Cambio climático

- Mano de obra vs. automatización (mano de obra calificada)

- Desglobalización (autosuficiencia, acuerdos bilaterales)

“Los márgenes cada vez más ajustados están acelerando el cambio estructural en el sector y limitando el crecimiento de la producción de leche”

Con sede en Kiel (Alemania) el IFCN es una de las principales entidades de investigación del sector lácteo a nivel internacional. Con presencia en más de 100 países, realizan seguimiento del mercado en 65 países a través de una red de investigadores y colaboradores pertenecientes a más de 140 compañías. Disponen además de una red de “granjas tipo” en los distintos países para analizar aspectos como los costes de producción.

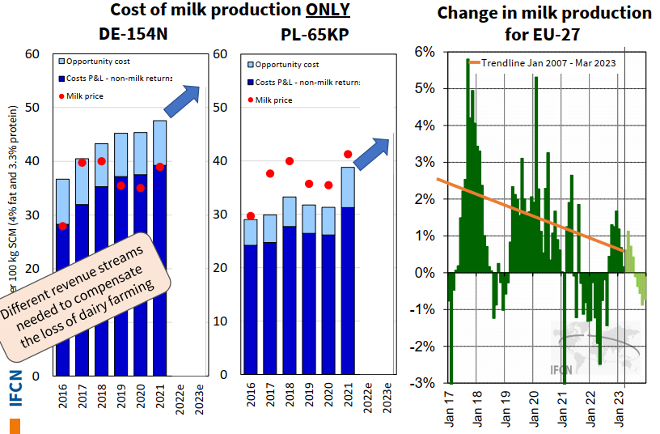

“Los costes de producción láctea están cambiando continuamente y se están incrementando más y más, especialmente en los últimos tiempos”, alertan Muzaffar y Saeed. El análisis de costes de producción que lleva a cabo el IFCN está realizado en base a una monitorización continua de granjas tipo representativas de cada región productora, de modo que se realiza un seguimiento continuado que permite estudiar su evolución a lo largo del tiempo en las distintas zonas.

En estos tiempos de cambios rápidos, la competitividad proviene del aprendizaje rápido

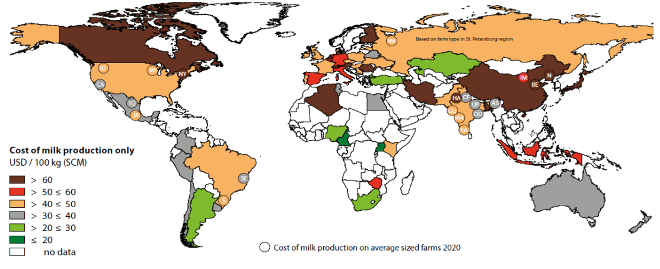

Los costes de producción se han incrementado considerablemente en las principales regiones productoras a nivel mundial en el último año, aunque con diferencias notables entre países en función de que la dieta de las vacas esté basada en cereales, que han aumentado considerablemente su precio, o en pasto y otros forrajes.

Dentro de la UE, hay diferencias entre países. Por ejemplo, España es de los países con costes de producción más elevados, junto a Alemania, Italia o Países Bajos, con niveles entre 50 y 60 céntimos por litro de leche, frente a países como Irlanda, Francia o Portugal, donde se sitúan por debajo de 50 céntimos.

China y Canadá están entre los países con costes de producción láctea más elevados

Incluso en países limítrofes estos costes de producción difieren notablemente. Es el caso de Alemania y Polonia. En Alemania, principal productor de leche de la UE, con 30 millones de toneladas anuales, los costes de producción medios de las granjas lácteas superan los 50 céntimos de euro por litro, mientras en Polonia se sitúan en el entorno de los 40 céntimos, un 20% menos.

El incremento de producción láctea en la UE se está aminorando, desde un ritmo de un 2,5% anual en 2007 a un 0,5% actual, con un episodio negativo en el año 2022. “Las granjas están siendo afectadas por diversos factores, desde el incremento de costes a leyes ambientales, requerimientos de bienestar animal, problemas de mano de obra y una pobre imagen social de los ganaderos”, indica Muzaffar.

De granjas familiares a un modelo empresarial

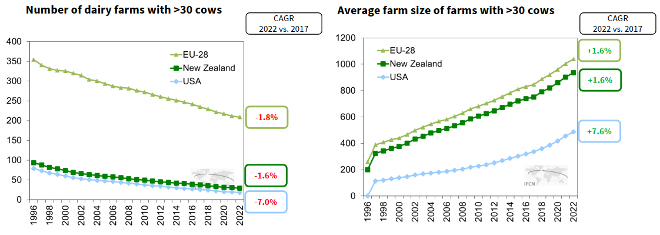

En la UE, Nueva Zelanda y EEUU el ritmo de desaparición de granjas en los últimos 5 años ha sido del 1,8, 1,6 y 7%, respectivamente, y el aumento de tamaño de las que quedan se ha movido en porcentajes similares.

En la UE, Nueva Zelanda y EEUU el ritmo de desaparición de granjas en los últimos 5 años ha sido del 1,8, 1,6 y 7%, respectivamente, y el aumento de tamaño de las que quedan se ha movido en porcentajes similares.

“El número de granjas sigue decreciendo y su tamaño sigue aumentando. Esta tendencia es más fuerte en las principales regiones productoras de leche a nivel mundial”, explican los investigadores del IFCN. “Los márgenes más ajustados están acelerando el cambio estructural y limitando el crecimiento de la producción de leche”, asegura Muzaffar.

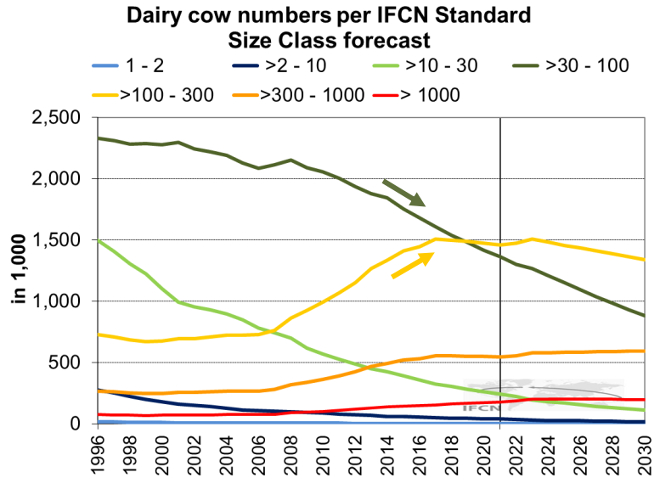

Evolución del número de granjas lecheras por estratos de tamaño en Alemania

En Alemania, por ejemplo, en los últimos 15 años se ha acelerado la fase de transición desde un modelo de granja láctea familiar a una tipología de explotación empresarial. Desde 2006 a la actualidad, el número de ganaderías productoras de leche con más de 100 vacas se ha triplicado, pasando a ser a día de hoy el tamaño de granja mayoritario, con 1.500 explotaciones encuadradas en este estrato, del mismo modo que el número de explotaciones de más de 300 vacas alcanza las 500 y de más de 1.000 vacas hay ya más de 100.