Español

Español

Una de las 60 fábricas de Dean Foods en EEUU

La situación de bancarrota en la que se encuentran Dean Foods y Borden Dairy, las dos principales industrias lácteas de EEUU, es una llamada de atención en un sector que ha de transformarse a medida que lo hacen los gustos del consumidor o a poder ser incluso antes, anticipándose a esos cambios en los hábitos de alimentación de la población.

Adaptarse o morir. Eso parece haber sido el dilema para los dos gigantes lácteos americanos, con historia centenaria y una trayectoria unida a su finalidad originaria (recoger la leche de los ganaderos y hacerla llegar a los habitantes de las ciudades) y que no han sido capaces de diversificar a tiempo.

Porque a pesar de tratarse de macroempresas cotizadas, la quiebra de Dean Foods y de Borden Dairy no se debe a movimientos especulativos de peligrosos brokers ni a un martes negro en la bolsa de Wall Street sinó a la disminución del color blanco en la bolsa de la compra de la familia media americana, donde cada vez ocupa menos sitio la leche.

Dean Foods y Borden Dairy, las dos macroempresas lácteas texanas con sede en Dallas, que poseían la mayor cuota de mercado en el conjunto de EEUU, han sido las más damnificadas por el acusado descenso de la ingesta de leche en los hogares en los últimos años, una caída casi a la mitad en el último medio siglo.

El consumo de leche per cápita en EEUU ha descendido un 30% en los últimos 20 años

Desde 1975 hasta la actualidad, el consumo de leche líquida por persona en EEUU ha bajado más del 40%. Según el Departamento de Agricultura, los estadounidenses consumen de media un 26% menos de leche que hace 20 años. En 1996, cada estadounidense bebía 91 litros de leche, mientras que en 2018, el consumo cayó a 64 litros. Una tendencia decreciente que lejos de frenarse ha seguido produciéndose con más fuerza: las ventas de todos los tipos de leche de vaca (entera, semidesnatada y desnatada) han caído un promedio de un 6% por año, en los últimos 4 años, según los datos del Gobierno.

La fuerte competencia de otras bebidas de origen vegetal como las de avena, soja y almendra (a las que se han sumado otras como las de lino, coco o anacardo), utilizadas como sustitutivos de la leche por unha parte cada vez más creciente de consumidores americanos, así como los cambios en los estilos de vida y en los productos que se toman para desayunar, habrían provocado esta caída del consumo de leche. El consumidor está sustituyendo el tazón de cereales por la mañana por barras de proteínas y desayunos para llevar. Las preocupaciones por el bienestar animal también han ayudado a que los compradores busquen alternativas a la leche y otras bebidas como los tés y refrescos, que cada día presentan mayor variedad, también han afectado al consumo de leche.

Menos leche pero más queso

Dean Foods posee 50 marcas

El negocio fundamental de Dean Foods es la leche líquida (supone el 67% de sus ventas), por lo que la caída del consumo de leche en EEUU ha tenido un balance devastador en sus resultados económicos (en los últimos 8 años las ventas de la empresa han caído en 7 de ellos) y, al igual que las ventas de la compañía, sus acciones en Bolsa también se han desplomado, en concreto, un 80% en el último año.

La leche, que se servía a menudo a los niños durante las comidas en Estados Unidos, era hasta hace poco un elemento imprescindible en las mesas americanas pero ha ido dejando sitio a los refrescos o a los sustitutivos vegetales (las ventas de bebidas de avena se multiplicaron por 6 en los últimos dos años en EEUU).

Sin embargo, en conjunto, el consumo de lácteos se está incrementando en EEUU, porque al tiempo que desciende la venta de leche líquida aumenta el consumo de otros productos derivados como el queso, una diversificación que no han sido capaces de acometer a tiempo muchas empresas.

El 67% de las ventas de Dean Foods procede de la leche líquida, con 60 plantas en 29 Estados americanos

Porque a pesar de la tendencia a la baja en el consumo de leche líquida, el mercado lácteo ha seguido creciendo en EEUU en las últimas décadas gracias a las mayores ventas de otros productos como yogures o queso. El consumo total de productos lácteos per cápita se situa en los Estados Unidos en 274 quilos por persona y año teniendo en cuenta tanto leche líquida como derivados (en la UE la media es de 303 quilos).

Por eso, si se tienen en cuenta otros alimentos como los yogures y, sobre todo, el queso, el consumo de lácteos aumenta en Estados Unidos. El Departamento de Agricultura de Estados Unidos (USDA) calcula que en esta década la demanda por queso se espera que aumente como consecuencia de un mayor consumo de comidas preparadas y el crecimiento del consumo de comidas fuera del hogar, mientras que es probable que continúe en descenso el consumo per cápita de leche en el largo plazo.

Reducción de granjas pero aumento de producción

Estados Unidos es uno de los países con mayor tradición en el sector de la leche y los productos lácteos. Cuenta con importantes organizaciones como la Federación Nacional de Productores de Leche (NMPF, por sus siglas en inglés), que engloba a los granjeros agrupados en las cooperativas lácteas de Estados Unidos, protagonistas también de la industria lechera estadounidense; el Consejo Nacional de Productos Lácteos (NDC), fundado hace más de un siglo, en 1915, y destinado a fomentar el consumo de leche y derivados entre la población; o el Consejo de Exportación de Lácteos de los Estados Unidos (USDEC), pensado para abrir mercado a la industria láctea americana en el exterior.

En el último siglo EEUU ha reducido a la mitad el número de vacas pero doblado su producción de leche. Las 37.000 granjas actuales ordeñan 95 millones de toneladas al año

Con una amplia capacidad de producción de leche y con recursos a su favor, como la disponibilidad de tierra, la profesionalización y mecanización y la adopción de prácticas agrícolas modernas, las granjas estadounidenses aseguran la posición del país como el mayor productor de leche de vaca a nivel mundial. Con 9,5 millones de vacas repartidas en 37.000 granjas, EEUU produce más de 95 millones de toneladas de leche al año.

Durante el último siglo, la producción lechera de Estados Unidos ha experimentado diversos cambios que van desde una profunda reducción en el total de vacas (en 1920 había casi el doble de vacas que hoy) y un aumento cercano a seis veces la producción promedio por animal (que ha hecho que la producción en los últimos 100 años se haya doblado) a la reducción constante del número de granjas y el aumento de su tamaño (en los últimos 15 años las explotaciones estadounidenses doblaron el número de cabezas, pasando de tener de promedio 120 vacas a 251).

La mayoría de las granjas americanas son de propiedad familiar, aunque tras varias generaciones funcionan como auténticas empresas dado su volumen y su grado de profesionalización

Desde 1970 en Estados Unidos han desaparecido un millón de granjas lecheras. En 2018, el número de explotaciones disminuyó un 6,9%, reducción muy superior a la de 2017 (3,9%). Pero eso no ha impedido que su producción de leche siga incrementándose de manera notable. Solo en los últimos 20 anos (1997-2017) la produción lactea en EEUU ha aumentado un 28% y el crecimiento acumulado de producción entre 2005 y 2015 ha alcanzado los 14 millones de toneladas.

Este incremento se ha debido a la mejora de la productividad en las granjas y a su aumento de volumen y tamaño. La mitad de las explotaciones lecheras de EEUU son granjas industriales con más de 1.000 vacas y otro 20% se sitúan entre las 300 y las 1.000 cabezas. Las granjas familiares de menos de 100 cabezas representan ya menos del 15%.

Andersen Dairy, en Idaho, una granja americana familiar con 1.800 vacas en producción

La media de producción por vaca se sitúa hoy en EEUU en 10.150 quilos al año (más del doble de los 4.400 kilogramos por vaca estadounidense en 1970), frente a los 6.200 de media en la UE, 5.800 en Australia o 4.100 en Nueva Zelanda, según los datos del Departamento de Agricultura de EEUU.

La leche se produce en todo EEUU, pero la tendencia actual demuestra que la producción estadounidense de leche se está trasladando hacia la parte occidental del país desde los Estados del sudeste y noreste. Más de la mitad del volumen de leche procede ya de 5 de los 50 Estados que forman el país, en concreto de California, Wisconsin, Idaho, Nueva York y Pensilvania.

La mitad de la leche producida en EEUU procede de 5 Estados, con California y Wisconsin a la cabeza

Wisconsin es el Estado con mayor número de explotaciones de los Estados Unidos (8.500, un 23% del total) y fue el mayor productor hasta los años 90, cuando California tomó la delantera. El sector lácteo californiano se ha caracterizado por explotaciones de gran tamaño (más de 200 vacas) y su productividad venía siendo la más alta de EEUU (10.194 litros/vaca/lactancia).

Sin embargo, en 2017, varios estados superaron a California en productividad. Michigan es ahora el estado con la productividad más alta por vaca, 11.521 litros/vaca/lactancia, y Wisconsin, Nebraska, Iowa, Nueva York y Kansas también superan la productividad de California. Las condiciones climáticas de California han favorecido el crecimiento de la producción de leche y la mejora continua de la productividad de las vacas, sin embargo, las limitaciones medioambientales introducidas por el Gobierno del Estado de California han dificultado el establecimiento de nuevas explotaciones lecheras.

Exportación como destino en auge de los productos lácteos americanos

Estados Unidos es un país eminentemente exportador de productos lácteos. Su consumo interno absorbe apenas el 85% de la producción del país. En términos comerciales, alrededor del 15% de la producción lechera de Estados Unidos es vendida en el exterior, lo que quiere decir que uno de cada siete litros ordeñados en las granjas lecheras del país se exporta. México, el sudeste asiático y Canadá siguen siendo los principales destinos de los productos lácteos estadounidenses en un mercado global en el que China gana peso por el incremento del consumo de leche por parte de la población del gigante asiático, donde la media está todavía en solo 34 litros por persona y año.

Uno de cada 7 litros ordeñados en EEUU es exportado a países como México, Canadá o el sureste asiático

Estados Unidos es el mayor productor y exportador de queso en el mundo, sólo superado por la suma de los 27 países de la Unión Europea juntos. A los quesos originales americanos, como el monterey jack o el colby, se han sumado otros de estilo europeo como el cheddar o la mozzarella producidos también por empresas americanas.

EEUU es también el país líder a nivel mundial en producción y exportación de leche desnatada en polvo, igual que de suero, con más de un millón de toneladas de suero producidas anualmente. El valor de las exportaciones estadounidenses de leche en polvo desnatada (LPD) aumentaron en 2019 y representaron alrededor del 25% del valor total de los lácteos exportados, debido al incremento en la demanda mundial (sobre todo China, Filipinas e Indonesia).

Ayudas estatales y política de aranceles de Trump

Los casos de Dean Foods y Borden Dairy han sido los más sonados por su dimensión, pero no los únicos. De septiembre de 2018 a septiembre de 2019 se han producido en EEUU un total de 580 solicitudes de bancarrota agrícola, la mayor cifra desde 2011 y un 24% más que los 12 meses anteriores, según los datos de la Federación Estadounidense de la Oficina Agrícola. El estado de Wisconsin, que se encuentra entre los cinco principales Estados productores de leche de EEUU, tuvo el número más alto de quiebras, un total de 48.

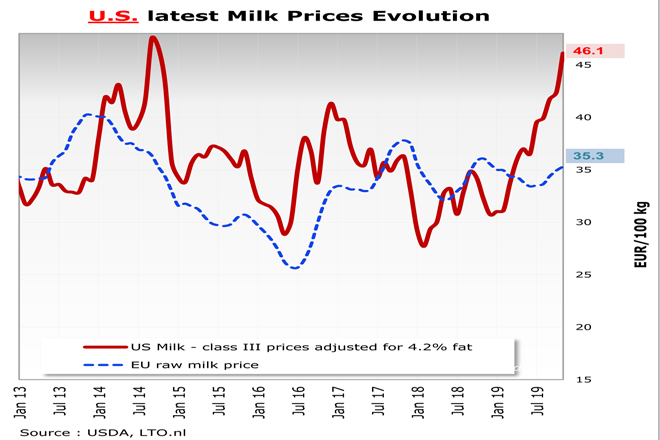

El precio de la leche en origen se ha incrementado a lo largo de 2019 un 50%, desde los 31 céntimos de euro en enero a los 46 céntimos de noviembre

El Gobierno de Estados Unidos, para respaldar tanto a los productores como a la industria, desarrolla una política agraria que cuenta con cinco pilares: el Programa de Apoyo de Precios a Productos Lácteos (Dairy Product Price Support Program); los pagos directos conforme al Programa de Pérdida de Ingresos Lecheros; el Programa de Pedidos Federales; el Programa de Incentivo a las Exportaciones de Lácteos; y el Programa de Contingentes Arancelarios sobre las Importaciones lecheras, que el presidente Donald Trump ha endurecido para productos como el queso procedente de países de la UE al tiempo que negociaba nuevos acuerdos ventajosos para las exportaciones norteamericanas a México o China.

Gráfico con la evolución del precio de la leche en origen en EEUU y en la UE en los últimos años

El Departamento de Agricultura de Estados Unidos (USDA) subsidia con 100 millones de dólares anuales a los productores lácteos a través del Programa de Cobertura de Margen de Productos Lácteos (Dairy Margin Coverage Program). Autorizado por la ley agrícola 2018, el DMC reemplaza el Programa de protección de margen para productos lácteos (MPP-Dairy). El programa ofrece protección a los productores de lácteos cuando la diferencia entre el precio total de la leche y el coste promedio del alimento cae por debajo de una cierta cantidad de dólares seleccionada por el productor. Se trata de un seguro voluntario al que se han adscrito ya más de 10.000 granjas, que representan más de una cuarta parte de las explotaciones lácteas existentes en EEUU.

Pero el tirón de las exportaciones y las últimas bancarrotas agrícolas en el país han hecho aumentar los precios de la leche (un 50%) y el queso (un 40%) en 2019, tras haber sufrido caídas significativas en los últimos años. Los productores lácteos han tenido que enfrentarse desde 2014 a cinco años consecutivos de precios bajos con alguna subida estacional puntual, pero en 2019 el precio de la leche cruda pasó de situarse en el mes de enero en 31 céntimos de euro por litro a cerrar el año en 43,4 céntimos, después de un descenso del 6% en el mes de diciembre con respecto a noviembre, donde los precios en origen alcanzaron el récord de los últimos años con 46,1 céntimos por litro. Los costes de producción, con un sistema muy intensivo pero abaratado con la producción de cereales y forrajes en las propias explotaciones, se sitúan alrededor de los 30 céntimos por litro, por lo que el margen actual para los ganaderos americanos es de entre 10 y 15 céntimos.

La caída en cadena de dos gigantes centenarios

Dean Foods, el mayor procesador de leche de Estados Unidos, se declaró en bancarrota en noviembre. Detrás de su decisión, el descenso de ventas asociado a décadas de caída en el consumo de leche en EEUU, una tendencia a la que no fue capaz de adaptarse. «A pesar de nuestros mejores esfuerzos para hacer que nuestro negocio sea más ágil y rentable, seguimos impactados por un entorno operativo desafiante marcado por continuos descensos en el consumo de leche de consumo», justificó Eric Berigause, presidente de la compañía, en un comunicado en el momento de presentar la declaración judicial de quiebra, el pasado 12 de noviembre.

![]() Dean Foods nace en 1925 cuando Samuel E. Dean compra una planta de procesamiento de leche en Illinois. Hoy da empleo a 16.000 personas y opera 60 fábricas en 29 Estados americanos. Cuenta con marcas propias, como son Dairy Pure, Meadow Gold, TruMoo, Friendly’s y Land O’Lakes, presentes en todos los supermercados del país. Cada día su flota de 8.000 camiones y cisternas recorre las carreteras estadounidenses tejiendo una red que la compañía fue aumentando a lo largo de décadas con la adquisición de productores regionales.

Dean Foods nace en 1925 cuando Samuel E. Dean compra una planta de procesamiento de leche en Illinois. Hoy da empleo a 16.000 personas y opera 60 fábricas en 29 Estados americanos. Cuenta con marcas propias, como son Dairy Pure, Meadow Gold, TruMoo, Friendly’s y Land O’Lakes, presentes en todos los supermercados del país. Cada día su flota de 8.000 camiones y cisternas recorre las carreteras estadounidenses tejiendo una red que la compañía fue aumentando a lo largo de décadas con la adquisición de productores regionales.

Pero a su cómoda posición de dominio del mercado le ha ido saliendo competencia, lo que ha incrementado el precio de la leche en las granjas. Dean Foods, que tiene 50 marcas de productos lácteos, tuvo que afrontar la creciente competencia de las marcas propias de los distribuidores, sobre todo Walmart. La apertura de una planta de procesamiento de leche en Indiana por parte de Walmart hace un año supuso un gran golpe para la compañía, ya que Walmart, que era uno de los mayores clientes de Dean Foods, dejó de comprar leche a Dean Foods después de construir su propia planta lechera.

La caída de las ventas (de un 7% en 2019), asociada al descenso del consumo de leche, y el incremento de las materias primas (el precio de la leche en origen) ha hecho que el beneficio neto de la empresa se desplomara un 14% el pasado año (Dean Foods perdió dinero en ocho de los últimos diez trimestres). Berigause fue nombrado el verano pasado para intentar enderezar el rumbo de compañía pero a los seis meses se ha visto obligado a solicitar protección por bancarrota.

Pero la situación de quiebra no es el fin de la compañía. En su comunicado Eric Berigause explica que la decisión de utilizar la protección que le facilita el proceso judicial de quiebra, en virtud del Capítulo 11 del Código de Bancarrota de EEUU, tiene por finalidad responder a sus acreedores mientras tratan de vender su negocio. La empresa podría ser vendida a Dairy Farmers of America Inc., la mayor cooperativa de leche en EEUU, propiedad de más de 8.000 ganaderos lácteos de todo el país y que ya se encarga de producir el queso de la marca Borden.

Dean Foods podría ser vendida a Dairy Farmers of America, la mayor cooperativa de leche en EEUU, propiedad de miles de ganaderos

Como parte del proceso de bancarrota, la compañía obtuvo 850 millones de dólares en financiamiento de sus prestamistas para mantener la empresa en funcionamiento mientras encuentra comprador. “Las acciones de quiebra que anunciamos están diseñadas para permitirnos continuar sirviendo a nuestros clientes y operar de manera normal mientras trabajamos en la venta de nuestro negocio”, explicó Eric Beringause, quien admitió las conversaciones con Dairy Farmers of America.

Incremento del coste de la materia prima

![]() Borden Dairy Inc., por su parte, es la segunda láctea más grande del país y también una de las más antiguas, pues tiene su origen en 1857. Transforma 1’9 millones de toneladas de leche al año (equivalente al 70% de la producción láctea de Galicia) en sus 12 plantas repartidas por todo EEUU, donde trabajan 3.300 personas.

Borden Dairy Inc., por su parte, es la segunda láctea más grande del país y también una de las más antiguas, pues tiene su origen en 1857. Transforma 1’9 millones de toneladas de leche al año (equivalente al 70% de la producción láctea de Galicia) en sus 12 plantas repartidas por todo EEUU, donde trabajan 3.300 personas.

Contrariamente a lo que ha hecho Dean Foods, su principal competidora, Borden posee un nivel de diversificación más alto, por lo que el impacto del descenso de consumo de leche líquida no ha influído tanto en su bancarrota. En su caso el problema ha sido su situación financiera, con un alto endeudamiento a raíz de recientes inversiones, y el incremento de precio de la leche en origen, lo que ha provocado un encarecimiento en sus costes de produción de postres y derivados.

El volumen de Borden Dairy equivaldría al 70% de la leche producida en Galicia

El director general de Borden Dairy, Tony Sarsam, justificaba también a través de un comunicado el pasado 5 de enero la solicitud quiebra de la empresa reconociendo como «insostenible» su nivel actual de deuda. «En los últimos 163 años, nos hemos ganado la distinción de ser una de las marcas nacionales más reconocidas y prestigiosas pero debemos lograr una estructura de capital más viable. Durante los últimos meses, hemos mantenido conversaciones con nuestros prestamistas para evaluar una serie de planes estratégicos potenciales para la compañía. En última instancia, determinamos que la mejor manera de proteger a la compañía es reorganizarse a través de este proceso supervisado», admitía.

En la declaración de bancarrota, presentada en el Tribunal de Quiebras de los Estados Unidos para el Distrito de Delaware, la empresa reconoció deudas y pasivos por valor de 500 millones de dólares. «A pesar de nuestros numerosos logros durante los últimos 18 meses, la compañía continúa impactada por el aumento en el coste de la leche cruda y los desafíos del mercado que enfrenta la industria láctea», explicaba Sarsam.

Fundada en 1857, Borden fue la primera compañía en hacer leche condensada y produce hoy más de 35 productos diferentes

En una entrevista en el Business Journal Sarsam afirmó que la bancarrota de Borden no puede compararse con la de Dean Foods. “Nuestra situación difiere de manera bastante significativa. Todos nuestros negocios son positivos y estamos creciendo. Dean se está reduciendo y su presentación fue en gran parte por problemas operativos que no pudieron resolver”, explicó.

Fundada en 1857 por Gail Borden Jr., es una marca estadounidense tradicional que produce más de 35 productos. Borden fue la primera compañía en desarrollar una patente para el proceso de condensación de leche, así como la primera compañía en usar botellas de leche de vidrio. En 1936, Elsie se convirtió en la vaca emblema de la empresa. Reconocida como uno de los 10 principales iconos publicitarios del siglo XX, fue recuperada en el logo de la compañía el pasado año. En 2019, Borden obtuvo el puesto número 16 en la lista de Forbes de las compañías más reputadas de Estados Unidos.

Gama de productos de Dean Foods, que engloba zumos, helados y batidos además de leche

«La diversificación ha sido la clave del sostenimiento de la industria láctea europea»

Jorge Santiso, primero por la izquierda, en 2015, recibiendo un premio junto a Francisco Sineiro por un trabajo sobre las perspectivas del sector lácteo tras el fin de las cuotas

Jorge Santiso Blanco es un experto en el sistema lácteo gallego y español y perfecto conocedor de la evolución seguida por la industria transformadora en España y en Europa en las últimas décadas. Además de profesor de la Escola Politécnica Superior de Lugo, este ingeniero agrónomo e investigador ha trabajado en el IGE, colabora con el IDEGA y ha sido entre 2004 y 2005 director general de Industrias Agroalimentarias y Alimentación del Ministerio de Agricultura.

Considera que la situación que se está dando en EEUU, con la bancarrota de las dos principales industrias lácteas, Dean Foods y Borden Dairy, «no tiene por que ser extrapolable a Europa». Afirma que este tipo de quiebras «nunca son debidas a una única causa» e indica que «además de la bajada de ventas influye la situación de endeudamiento», recordando problemas financieros similares en empresas como Pascual, Central Lechera Asturiana o Lactogal.

La leche líquida está a la baja también aquí, pero los productos lácteos no. Además de queso, la mantequilla y la leche en polvo son otros productos industriales que actúan como soporte pero en Galicia ese paso todavía no se ha dado

Jorge pone el foco en la diversificación: «en los años 70 y 80 las empresas, tanto en EEUU como en Europa, estaban centradas en la leche líquida pero las empresas europeas diversificaron para adaptarse a un mercado que se veía que estaba en caída, por lo que en el caso de las macroempresas americanas quizás les haya afectado la bajada de consumo de leche por no haber diversificado lo suficiente», argumenta.

«En nuestro entorno, la diversificación ha sido la clave del sostenimiento de la industria láctea europea», asegura, y pone como ejemplo a Lactalis. La empresa francesa de la familia Besnier «se puso a fabricar quesos, que es un producto que está en alza», destaca este experto, que considera «necesaria» además la «convergencia» entre las empresas que envasan leche y las que hacen queso.

Déficit histórico en la transformación en Galicia

Larsa ha modernizado sus instalaciones en Outeiro de Rei y Vilagarcía y además de envasar leche fabrica yogures y queso de barra

«La leche líquida está a la baja también en Europa, pero los productos lácteos no», indica Jorge, que llama la atención sobre el «déficit histórico en materia de transformación que tenemos en Galicia» y, aunque se ha mejorado algo en los últimos años «sobre todo por el efecto Entrepinares y porque Larsa también está transformando algo más aquí«, afirma que 4 de cada 6 litros de leche producidos por los ganaderos siguen saliendo a día de hoy de nuestra comunidad en cisternas sin haber sido sometidos a ningún tipo de proceso industrial.

Cuatro de cada seis litros ordeñados por los ganaderos gallegos a sus vacas siguen saliendo a día de hoy de nuestra comunidad en cisternas sin haber sido sometidos a ningún tipo de proceso industrial

«Los nuevos proyectos que han elegido Galicia para asentarse son positivos porque todo lo que sea transformar aquí es necesario», defiende este experto, que explica que «la mantequilla y la leche en polvo son otros productos industriales que actúan como soporte pero aquí ese paso todavía no se ha dado», lamenta. Un claro exponente en este campo sería la asturiana Reny Picot, única multinacional española del sector lácteo y que apostó por la diversificación y la internacionalización a partir de 1986 como consecuencia de la exigua cuota láctea establecida para España en la negociación de entrada en la UE.

En relación al movimiento cooperativo, Jorge recuerda que a nivel europeo «las cooperativas danesas, holandesas e irlandesas han llevado a cabo un proceso de aumento de tamaño y mayor volumen y eso les ha dado fortaleza» mientras, destaca, «en Galicia tenemos ese camino también aún por andar».

69 litros de leche por persona y año, 5 más que en EEUU

La actual cascada de quiebras en la industria láctea ha afectado de momento tan solo a las empresas americanas y Jorge Santiso no teme un efecto contagio a pesar de la globalización creciente del sector lácteo de los distintos países productores, aunque la evolución del mercado a ambos lados del Atlántico mantiene similitudes que podrían alertar de riesgos también para las empresas que envasan y transforman leche en el viejo continente.

Igual que ocurre en EEUU, el consumo de leche líquida en Europa está descendiendo mientras, de igual modo, el consumo de queso aumenta. Según los datos oficiales del Ministerio de Agricultura, Pesca y Alimentación, en el año 2010 se consumieron en los hogares españoles 3,52 millones de toneladas de leche envasada, frente a las 3,19 que se consumieron a cierre de 2018. La caída, del 9,6%, llega al 20% si se compara con el año 2000.

El consumo de leche líquida en España ha caído un 10% en la última década y el número de personas que bebe leche entera se ha reducido a un tercio en los últimos 20 años

Según los datos de la Encuesta de consumo en los hogares, cada español bebe de media al año 69 litros de leche, una cifra ligeramente superior a la registrada en EEUU (64 litros por persona al año). El 47% de la población en España bebe leche semidesnatada, el 28% desnatada y solo el 25% consume leche entera, la gran perjudicada del descenso en el consumo de leche líquida, ya que el número de personas que bebe leche entera se ha reducido a un tercio en los últimos 20 años.

Luis Calabozo, director general de la Federación Nacional de Industrias Lácteas (Fenil), se mostraba sin embargo más optimista en septiembre pasado en el Congreso de Economía Agraria celebrado en Lugo, por un lado porque considera que el descenso en el consumo de leche líquida en los hogares ha tocado fondo en 2016 y se recupera ligeramente desde entonces, a la par que se incrementa el consumo de derivados lácteos como yogur, batidos o queso.

Luis Calabozo, director general de la Federación Nacional de Industrias Lácteas (Fenil), se mostraba sin embargo más optimista en septiembre pasado en el Congreso de Economía Agraria celebrado en Lugo, por un lado porque considera que el descenso en el consumo de leche líquida en los hogares ha tocado fondo en 2016 y se recupera ligeramente desde entonces, a la par que se incrementa el consumo de derivados lácteos como yogur, batidos o queso.

«No estamos ante un problema de penetración, ya que prácticamente el 100% de las familias españolas compra lácteos habitualmente, sino ante un problema de frecuencia, ya que un cierto tipo de consumidor, como jóvenes independizados y familias con niños de más de 7 años, no ve ya los productos lácteos como esenciales dentro de su dieta, en contra del que pasa con las frutas y verduras, por ejemplo, siendo además en muchos casos una reducción inconsciente la del consumo de lácteos, ya que el 70% de las familias que redujeron el consumo de productos lácteos nos últimos 2 años no era consciente de haberlo hecho”, añadía, en base a un estudio encargado por la Fenil sobre hábitos de consumo de la población basado en la monitorización de cientos de familias.

Dependencia del envasado

Línea de envasado en la planta de Leche Río en O Ceao de su marca Cremosita

La industria láctea asentada en Galicia mantiene además otra similitud con las dos empresas americanas en bancarrota: su dependencia del envasado de leche. Aunque esta situación está cambiando, con la puesta en marcha de proyectos importantes como la planta de Inleit en Teixeiro y la ampliación de Entrepinares en Vilalba, hasta ahora la mayoría de fábricas gallegas simplemente se dedicaban a llenar bricks o botellas, mayoritariamente con leche UHT, bien con su nombre, bien para marcas blancas, y sin otra transformación que la simple uperisación.

Muchas de las empresas asentadas en Galicia, centradas hasta ahora en envasar leche simplemente, tratan de diversificar con productos de mayor valor

Esta dependencia entraña un riesgo que muchas de las marcas han detectado y que están tratando de corregir diversificando en productos de mayor valor añadido. Es el caso de las cooperativas gallegas con la compra de Clesa, Arquega o Dairylac; de CAPSA, propietaria de Larsa, con la reciente adquisición de la quesería Flor de Burgos; o incluso de Leche Río, que había apostado todas sus cartas al envasado de leche y que trata ahora de diversificar a través de Leyma.

Mayor competencia en la adquisición de la materia prima

Otra circunstancia que juega en contra de las marcas dedicadas simplemente al envasado de leche son los márgenes estrechos con los que juegan. La distribución aprieta con precios a la baja (una situación que acaba trasladándose también a los ganaderos) por la utilización en muchas ocasiones de la leche, como elemento de consumo diario que es, como producto reclamo en los lineales de los supermercados.

La entrada en el sistema de recogida de leche en Galicia de nuevos competidores podría incrementar el precio en origen, ahogando a aquellas marcas que trabajan con menores márgenes

Por eso, la entrada en el sistema de recogida de leche en Galicia de nuevos competidores podría incrementar el precio en origen (como ha ocurrido en EEUU en 2019 tras las quiebras producidas en el último año), una subida de la materia prima que podría ahogar a las industrias que solo envasan leche frente a las que la transforman en productos de mayor valor y que, por lo tanto, trabajan con márgenes más elevados y tienen así mayor capacidad para retribuir al productor, siempre que su leche se ajuste a unas determinadas exigencias en cuanto a calidades (grasa, proteína o rendimiento quesero).

Especialización productiva

Ganaderías como A Lagoa Serabel SC, de Xermade, han apostado por razas como la jersey para aumentar su nivel de sólidos

Con todo, la abundancia de leche como materia prima en Galicia está atrayendo, además de a empresas interesadas en los sólidos lácteos (la leche gallega contiene mayores porcentajes de grasa), que instalan sus fábricas aquí para evitar tener que transportar la fracción líquida no aprovechada en sus procesos industriales, a otras marcas que simplemente están interesadas en envasar leche (y que no priman la grasa y la proteína, exigiendo simplemente a los ganaderos cumplir con unos mínimos).

Este criterio, seguido hasta hace poco también por Leche Río, es el utilizado por Naturleite, perteneciente a la cooperativa cordobesa COVAP, que ha adquirido la antigua planta de Leche Celta en Meira para envasar, bajo la marca Hacendado, leche para Mercadona y que recientemente acaba de instalar una línea de envasado de leche fresca con la que suministrar a todos los supermercados de la cadena en el norte de España.

En los próximos años podríamos asistir en Galicia a la aparición de tres tipos de ganaderos distintos: los productores de sólidos, los centrados en generar litros y los que apostarían por leches diferenciadas

Así, en los próximos años podríamos asistir en Galicia a una diversificación también en el sector productor en función de las demandas de las empresas con las que hayan firmado contratros de suministro, con ganaderos centrados por un lado en la producción de sólidos, otros en generar simplemente litros de leche con unos estándares mínimos en cuanto a calidades y un tercer grupo que apostaría por producción diferenciada (tanto ecológica como leche de pastoreo) para atender a un segmento también creciente de la demanda tanto por parte del consumidor como de algunas industrias interesadas en este mercado.

La fugaz aventura gallega de la americana Dean Foods con la compra de Leche Celta en el año 2000

Hay algo que une a Dean Foods, la mayor empresa láctea americana, ahora quebrada, con Galicia. Durante 6 años, de 2000 a 2006 fue la propietaria de Leche Celta. La multinacional americana, por aquel entonces denominada Suiza Foods y que todavía mantiene colgado en su página web el anuncio de la adquisición realizada hace 20 años al empresario valenciano Antonio Marchal, propietario de las plantas de Pontedeume y Meira, vendería después estas instalaciones a la cooperativa portuguesa Lactogal.

Hay algo que une a Dean Foods, la mayor empresa láctea americana, ahora quebrada, con Galicia. Durante 6 años, de 2000 a 2006 fue la propietaria de Leche Celta. La multinacional americana, por aquel entonces denominada Suiza Foods y que todavía mantiene colgado en su página web el anuncio de la adquisición realizada hace 20 años al empresario valenciano Antonio Marchal, propietario de las plantas de Pontedeume y Meira, vendería después estas instalaciones a la cooperativa portuguesa Lactogal.

Suiza Foods, el nombre que mantenía por entonces, compró la empresa a Antonio Marchal por 84 millones de euros y la revendió a Lactogal seis años después por solo 50

Fue el final de la aventura europea de Dean Foods, que decidió volver a centrarse en el mercado americano. Con la compra de las plantas de Leche Celta la multinacional americana pretendía afianzarse en el sector español para a continuación, lanzarse al mercado europeo creciendo mediante la adquisición de otras compañías regionales, como ya antes había hecho en EEUU. Logró tener presencia, además de en Galicia, en Cantabria, con la planta de Celta en Meruelo, en Ávila, donde adquirió otra fábrica, y en Portugal, donde construyó una instalación de procesamiento cerca de Lisboa. Pero la empresa, que sólo logró hacerse con el 4% del mercado lácteo español, comenzó a dar pérdidas y los gestores americanos decidieron replegar velas vendiendo el negocio a Lactogal por 50 millones de euros, practicamente la mitad de lo que habían pagado 5 años antes a Antonio Marchal (unos 84 millones de euros).

Globalización y cambios de dueño en las fábricas gallegas

Pero más allá de esta relación puntual de la industria láctea americana con Galicia, la historia de la transformación de leche en Galicia está plagada de nombres foráneos. Las españolas Mantequerías Arias, Industrias lácteas Leonesas, Puleva, Pascual, Lagasa, Industrias Lácteas Asturianas, CAPSA, COVAP o Entrepinares, las suízas Ursina o Nestlé, las francesas Union Laitière Normande, Lactalis, Danone, Sodiaal o Inleit, la china YeePer, además de las americanas Kraft o Suiza Foods han procesado leche gallega.

Planta de Naturleite en Meira, adquirida por COVAP para envasar leche para Mercadona

Empresas de Asturias o León fueron las primeras que buscaron suministrarse en nuestra comunidad ya en la década de los años 30 del siglo pasado, a las que se unirían posteriormente otras industrias de Granada, Burgos o Valencia. Tras el franquismo empezaron a poner sus ojos en Galicia marcas extranjeras, una realidad que se multiplicó a raíz de la entrada de España en la Comunidad Económica Europea en 1986. Compañías francesas, suizas o americanas desembarcaron comprando plantas o empresas, algunas de ellas en problemas, tras la primera gran restructuración de la industria láctea gallega.

Las antiguas centrales lecheras nacidas durante la dictadura, como Complesa, Larsa o Leyma, empezaron con su particular periplo en el que en las últimas décadas han pasado ya por múltiples dueños. A día de hoy sólo algunas marcas (Río, Feiraco, Deleite, Deleitar o la recuperada Leyma) han resistido en manos de capital gallego, tanto dentro de la empresa creada por Jesús Lence como de las cooperativas CLUN o Aira y de la agrupación de ganaderos Leite Noso. Pero en un mercado lácteo cada vez más global, quizás la única diferencia sea el lugar donde se toman las decisiones.