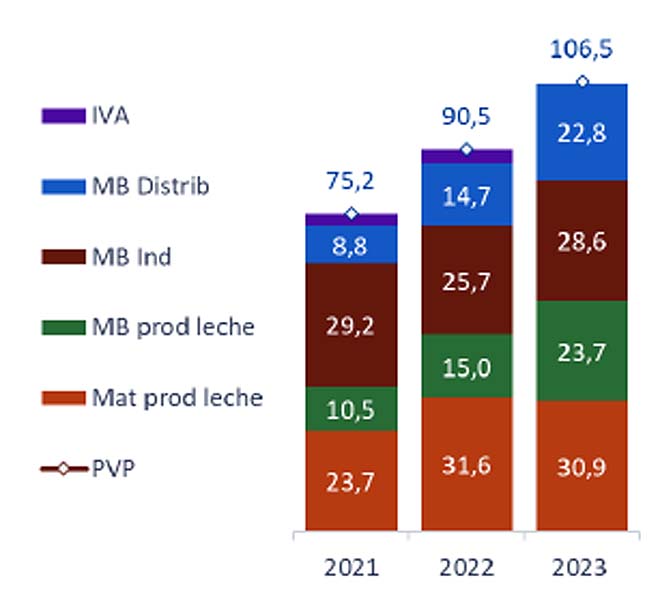

Una Galicia de aquí a diez años con un incremento de la producción de leche, representando más del 50% del total de España, pero con entre 2000 y 3000 ganaderías menos, frente a las alrededor de 5600 que hay en este momento. Este es el escenario que tiene en perspectiva la industria láctea para los próximos años y al que tendrá que adaptarse, con las implicaciones que eso supondrá en cuanto a relaciones contractuales estables con las ganaderías. De momento, la "fidelización" de las granjas proveedoras es un objetivo común para la mayor parte del sector industrial para asegurarse el suministro de leche a presente y a futuro.

Así se puso de manifiesto esta mañana en la tercera y última jornada del

II Foro Empresarial Lácteo "Retos de las ganaderías de leche en el horizonte 2030", organizado por el Centro de Promoción Rural EFA Fonteboa y por la Cooperativa Agraria Provincial de A Coruña.

Si la primera jornada estuvo dedicada a la debatir sobre los retos de sostenibilidad (económica, social y medioambiental) para las ganaderías de vacuno de leche, y la segunda al análisis de los mercados de productos lácteos, la tercera jornada de este viernes sirvió para que representantes de siete importantes industrias lácteas de Galicia (Lactalis, Grupo Lence, Queserías Entrepinares, CLUN, Inleit, Naturleite y queserías TGT) presentaran sus prioridades en la relación con los productores, asi como su análisis del sector. Ya por la tarde, el II Foro Empresarial Lácteo concluyó con la presentación del libro

"El sector lácteo en España", a cargo de Edelmiro López Iglesias, profesor de la Universidad de Santiago de Compostela y coordinador del estudio.

Lactalis: "En los próximos 7 años contamos con que entre 2000 y 3000 ganaderías de vacuno de leche cierren en Galicia"

Por parte de las industrias lácteas su previsión es que la producción se concentre más en Galicia, por sus buenas condiciones para la producción de forrajes, existencia de tradición ganadera y de servicios para el sector (veterinarios, maquinaria, centros de investigación...etc), incrementando su peso del 41% actual al 50% del total del estado.

En este sentido, Juan Manuel Fiz, jefe de compras de Inleit pronosticó que "de aquí a 5 años mi previsión es que Galicia produzca el 50% de la leche de España, pero eso sí, con entre 2000 y 3000 ganaderías, más eficientes y con relevo gneracional". Ante la pregunta sobre que pasará con el alrededor del 1 millón de toneladas de leche que actualmente se concentran en las ganaderías de los estratos con pequeñas o medianas producciones, Juan Manuel Fiz consideró que "no hay que dramatizar que desaparezcan granjas porque normalmente las tierras y las vacas acaban siendo adquiridas o alquiladas por explotaciones con relevo y por lo general con mayor eficiencia, por lo que mantenemos o incrementamos la capacidad productiva".

Juan Manuel Fiz (Inleit): "De aquí a 5 años mi previsión es que Galicia produzca el 50% de la leche de España"

En la misma línea se pronunció Carmen Rey, jefa de compras de Lactalis en Galicia: "Sí que contamos con que en los próximos 7 años entre 2000 y 3000 ganaderías de vacuno de leche cierren en Galicia, pero la producción se va a mantener o incrementarse".

La representante de la principal industria láctea de la comunidad añadió que "estamos en Galicia en una tasa del 6% de desaparición anual de granjas de vacuno de leche, mientras que el promedio español está en el 6,5%, con lo cual no es muy diferente la evolución".

Reconoció que este proceso los obliga como industria a incidir más en la fidelización de las ganaderías proveedoras, para asegurarse el suministro presente y, sobre todo, futuro. No obstante, subrayó que "nosotros no podemos decirle a un proveedor que no cierre la granja si su hijo no quiere seguir". "Estamos hablando de que hoy la inversión media para construir un establo nuevo es de 7000 euros por vaca, y con las nuevas exigencias que vienen puede subir hasta los 10000 euros, por lo que es comprensible que, si no hay relevo garantizado en una explotación, los propietarios se echen atrás a la hora de hacer una ampliación y crecer", subrayó.

Rafael García (CLUN): "Echo de menos por parte de la administración un plan para reducir el cierre de explotaciones"

Las relaciones estables con las ganaderías también le interesan a la industria láctea para mantener su eficiencia productiva y reducir costes. Asi lo destacó Rubén García, responsable de compras en Galicia de Queserías Entrepinares: "Como empresa nos interesa fidelizar a los ganaderos para tener menos riesgos de cara al futuro. Además, si cambiamos de explotación con frecuencia estamos perdiendo eficiencia como industria láctea".

Una visión diferente la aportó Rafael García, responsable de CLUN en la comarca de Ames y Negreira, ya que precisamente buena parte de las ganaderías socias de la cooperativa son del estrato medio en cuanto a producción.

"Yo echo de menos una actuación por parte de la administración para frenar el cierre de esas 2000 o 3000 ganaderías que se prevé que cesen la actividad en los próximos años. En Francia, Suiza o Italia lo que hicieron es limitar en parte los quesos amparados con Denominación de Origen o IGP a los elaborados con leche producida en base a pasto, lo que ayudó A que los precios se sitúen incluso en los 0,70 euros el litro y favorece que se mantengan muchas ganaderías de pequeño y mediano tamaño y en zonas de montaña", apuntó.

En la misma dirección de apoyar el mantenimiento de las pequeñas y medianas ganaderías, Carmen Rey, jefa de compras de Lactalis, defendió que el Gobierno permita que los establos con vacas trabadas puedan seguir activos. "Es razonable que exigan la estabulación libre para las nuevas granjas que se construyan, pero deberían permitir que pudiesen seguir en funcionamiento los establos con vacas trabadas, muchos de ellos con promedios de producción muy altos, lo que es indicativo de que las vacas pueden expresar todo su potencial genético y no están sometidas a estrés. Esto es por ejemplo lo que hizo la Unión Europea con la soja, que permite seguir importándola de tierras que fueron deforestadas para el cultivo antes de enero de 2021, por lo que no tiene ningún sentido que no aplique la misma regla a los establos con vacas trabadas".

Algunos datos clave de las principales industrias lácteas de Galicia:

-Cooperativas Lácteas Unidas: Unos 150 millones de litros recogidos en el 2023 de unas 300 ganaderías socias. Algo más de 240 millones de euros de facturación, entre piensos, leche y otros servicios.

-Queserías Entrepinares: Mayor fabricante nacional de queso, el 80% de él comercializado a través de Mercadona. Procesan en su quesería de Vilalba algo mas de 250 millones de litros de leche, de los que algo más de 200 son recogidos a 170 ganaderías gallegas.

-Inleit: En su planta de Teixeiro (Curtis) descomponen la leche por procedimientos físicos en nata, proteínas, lactosa y minerales, que venden a otras industrias alimentarias. Exportan el 70% de estos derivados a fuera de la Unión Europea. Aunque el proyecto inicial estaba destinado a elaborar productos secos, cada vez más están comercializando más productos frescos, como natas, a otras industrias alimentarias de España y de la Unión Europea, debido a los menores costes energéticos de elaboración.

-Lactalis: Multinacional familiar francesa y principal industria láctea de Galicia, con dos plantas en Vilalba y Nadela. En Galicia recogieron en el 2023 un total de 508 millones de litros a 1179 ganaderías.

-Naturleite: Empresa perteneciente a la cooperativa andaluza COVAP y con una planta en Meira en la que envasan leche UHT y leche fresca para Mercadona, un producto en aumento que ya representa el 20% de su producción. Recogen en Galicia unos 165 millones de litros.

-Leche Río: Segunda empresa en volumen de recogida en Galicia, con 475 ganaderías que le suministran leche. El pasado año facturaron 260 millones de uros, el doble que en 2028.

-TGT: La quesería Teodoro García Trabadelo compró dos queserías en A Pereira (Mazaricos) dedicada a queso barra y queso tetilla y otra en el ayuntamiento coruñés de O Pino especializada en queso Arzúa Ulloa. En toda España en 2023 facturaron unos 500 millones de euros. 1 de cada 4 quesos que se comericalizan en España es del grupo TGT. El 60% del queso que comecializan es español -el 20% de él es elaborado por el propio grupo TGT y el resto comprado a otras industrias queseras- y el 40% del restante es importado de otros países, por lo que consideran que existe mucho potencial para incrementar la producción de queso en España.

{kind=link}