La crisis provocada por la pandemia de COVID-19 demostró hasta que punto nos hace vulnerables la dependencia de la importación de materias primas y bienes de consumo de terceros países y lo crucial que resulta contar con un sistema alimentario capaz de autoabastecer a la población.

A la hora de aumentar la resiliencia de Europa y su soberanía alimentaria ante futuras pandemias, así como para cuidar de la salud medioambiental del planeta, evitando la destrucción de hábitats y bosques en lugares como Brasil, la Comisión Europea otorga vital importancia al cambio del modelo imperante para la alimentación del ganado en buena parte de los países europeos, basado en la importación masiva de soja de países extracomunitarios.

La demanda mundial de soja sigue aumentando y la Unión Europea pretende limitar su utilización por estar relacionada con la deforestación del planeta

Bruselas estudia medidas que hagan posible reducir la gran dependencia actual de la importación de soja, analizando las distintas posibilidades existentes de disminuir la proteína en las raciones y cómo aumentar el nivel de autoabastecimiento gracias al uso de nuevas materias primas. En este contexto, el uso de leguminosas y de nuevos productos como las algas se abre paso como alternativa a la soja en los concentrados.

«Cláusulas espejo» a los productos importados de terceros países

La UE se comprometió a dar ejemplo en la transición hacia sistemas alimentarios sostenibles, no solo dentro de sus fronteras, sino también fuera de ellas. Mediante la cooperación internacional, tanto bilateral como multilateral, la UE quiere fomentar prácticas agrícolas más sostenibles que reduzcan la deforestación, aumenten la biodiversidad y mejoren los resultados en materia de seguridad alimentaria y nutrición en terceros países.

La Comisión incorporará estos criterios y prioridades en materia ambiental, de bienestar animal y seguridad alimentaria en las orientaciones de programación para la cooperación con terceros países en el período 2023-2027 y estaría destinada a ser la norma general para todos los productos introducidos en el mercado de la UE a partir de la firma de futuros nuevos tratados comerciales.

Los productos alimenticios importados de terceros países deberán cumplir en el futuro las normas de la UE en materia de medio ambiente

«Los acuerdos comerciales bilaterales de la UE ofrecen un medio para promover las normas ambientales de la UE en terceros países, además de las normas de seguridad alimentaria y bienestar animal», argumenta el Ejecutivo comunitario. En este sentido, los productos alimenticios importados de terceros países deberán cumplir en el futuro las normas de la UE en materia de medio ambiente, las denominadas «cláusulas espejo», por incluir las mismas condiciones de producción y las mismas exigencias de calidad y seguridad alimentaria que las aplicadas dentro de la UE.

De manera paralela, la Comisión tratará de movilizar todos los instrumentos de acción exterior y de cooperación internacional para contribuir a fomentar un nuevo y ambicioso marco de las Naciones Unidas en materia de biodiversidad, teniendo como objetivo promover una transición mundial hacia sistemas alimentarios sostenibles.

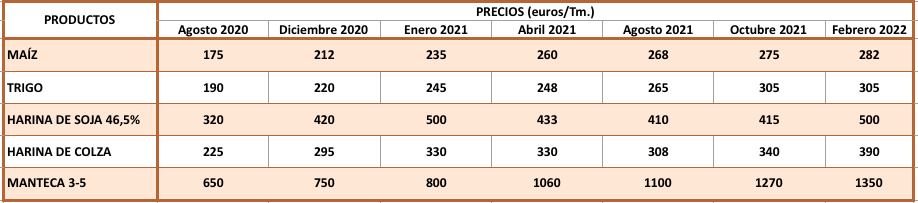

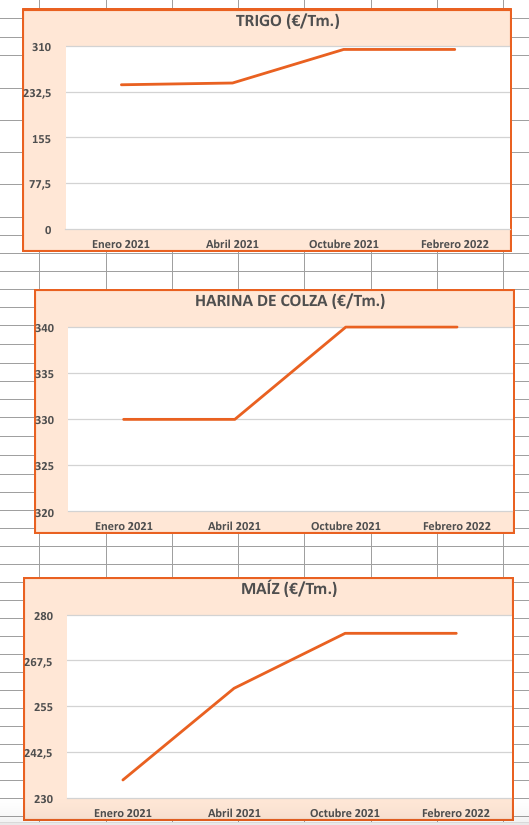

A los puertos españoles llegan cada año 4 millones de toneladas de soja

De los 34 millones de toneladas de soja importadas anualmente por la UE, 13,5 proceden de Brasil, 7,2 de Argentina, 8,5 de EEUU, 1,3 de Paraguay, 1,1 de Canadá y 0,7 de Ucrania

“En España tenemos una alta dependencia de materias primas, especialmente proteicas como la harina de soja, por la escasa producción en la UE. Además, nuestra disponibilidad de materias primas es menor que en otros países europeos y eso nos hace más dependientes y vulnerables”, reconoce María Victoria Navas, jefa de área de la Subdirección General de Medios de Producción Ganadera del Ministerio de Agricultura.

España es el principal productor de piensos de la UE y su alta dependencia de la importación de materias primas hace a las empresas fabricantes de productos para alimentación animal tremendamente vulnerables delante de subidas bruscas como las que llevan más de un año produciéndose en la cotización mundial de cereales como el maíz, el trigo o la cebada y de oleaginosas como la soja o la colza.

En España se importa el 13% de trigo, el 50% de maíz y el 100% de la soja utilizados en la fabricación de piensos

A los puertos españoles llegan anualmente cuatro millones de toneladas de soja procedentes de países como Brasil, Argentina o EEUU (de ellas 750.000 toneladas desembarcan en los puertos gallegos de A Coruña, Marín y Vilagarcía). Las importaciones suponen el 100% de la soja utilizada en la producción de piensos (en España, donde las condiciones climáticas no son adecuadas para este cutivo, solo se producen 3.200 toneladas en comunidades como Castilla y León, Castilla-La Mancha y Extremadura, destinadas en su totalidad a fabricación de bebidas de soja).

El peso de la avicultura y el sector porcino

En el global de piensos en España las oleaginosas representan, dependiendo de la especie, entre el 15 y el 18%. El porcino y la avicultura tienen mayores necesidades proteicas que los rumiantes, por lo que la importancia de estos sectores (España exporta por ejemplo el 52% del porcino que produce, que va para países europeos como Francia o países extracomunitarios como China) equivale a mayor consumo y, por tanto, también mayor importación de soja.

La producción anual de piensos en España pasó de 31,3 millones de toneladas en 2015 a los 37,4 millones de 2019, de los que el 10% (3,1 millones) se producen en Galicia. Del total, 11,5 millones se destinan a ganado porcino (el 72% a cebo) y 4,5 millones a aves (48% la avicultura de carne).

España es el primer productor de piensos de la UE y está entre los 10 principales fabricantes mundiales

“Antes se usaban más las leguminosas, cuando la producción no era tan intensiva, pero en la actualidad cuanto más pienso se produce más soja se consume. Hubo un período de tiempo en el que no se trabajaba con tanta proteína, pero se fue incrementando por efecto de la competencia, pero no todo lo que aparece etiquetado con más proteína necesariamente es mejor. En el planteamiento habría que preguntarse si los niveles mínimos con los que estamos trabajando realmente no se pueden reducir”, afirma María Victoria.

Normativa comunitaria de sostenibilidad de las importaciones

La Unión Europea exigirá a partir de 2023 que la soja importada no proceda de zonas deforestadas

Después de los cereales, la segunda fuente de proteínas en Europa está representada por la harina de colza, soja y girasol, que suponen el 26% de las fuentes de proteína en piensos en el conjunto de la UE, donde el año pasado se produjeron 10,7 millones de toneladas de colza, 1,1 millones de toneladas de soja y 3,9 millones de toneladas de girasol. Con estas producciones, la UE logra un nivel de autoabastecimiento del 79% de colza y un 52% de girasol pero solo de un 3% en el caso de la soja. De los 34 millones de toneladas de soja importadas anualmente por la UE, 13,5 proceden de Brasil, 7,2 de Argentina, 8,5 de EEUU, 1,3 de Paraguay, 1,1 de Canadá y 0,7 de Ucrania.

A nivel europeo un tercio de los alimentos que consumen los animales de granja son piensos

La Comisión Europea se encuentra en fase de elaboración en estos momentos de nueva normativa en relación a la importación de soja, que obligará a mayor trazabilidad a los fabricantes para garantizar que esta materia prima no procede de zonas deforestadas para su cultivo. Se espera que el proceso de redacción de la nueva regulación europea vaya rápido y que el nuevo marco legislativo se apruebe en 2023.

Las autoridades comunitarias quieren llegar a cadenas de abastecimiento libres de deforestación. Se estima que en la actualidad el 77% de la soja importada no está ya ligada la deforestación pero quedaría pendiente el 33% restante. La Unión Europea intenta dar respuesta de este modo a una preocupación social cada vez mayor que demanda decisiones a la comunidad internacional en pro del medio ambiente y el mantenimiento de la biodiversidad en el planeta. De hecho, Naciones Unidas se ha fijado como objetivo en su Plan Estratégico para los Bosques 2030 aumentar en un 3% la superficie boscosa mundial.

Un tercio de la soja importada por la UE procede en la actualidad de zonas deforestadas

Siguiendo este objetivo, desde la PAC se busca reducir la compra de materia prima internacional, incentivar la producción de cultivos proteicos en Europa y limitar el consumo extracomunitario a productos de cadenas de suministro libres de deforestación.

Aumento de la población mundial y sostenibilidad

El imparable crecimiento de la población mundial, que pasó de 2.000 millones de habitantes en 1930 a 4.000 millones en 1975, 5.300 millones en 1990, 7.300 millones en 2015 y seguirá aumentando exponencialmente, según las previsiones de la ONU, hasta llegar a los 9.700 millones en 2050 y los 11.200 millones de personas en 2100, está incrementando las necesidades de alimentación, tanto humana como animal.

La FAO estima que el consumo de carne aumentará en un 76% para el año 2050, duplicándose el consumo de carne de aves e incrementándose un 69% la de vaca y un 42% la de cerdo. También se prevé un incremento en el consumo de proteína láctea del 58%.

En base a los rendimientos actuales y las necesidades en materias primas como la soja, satisfacer la demanda futura de alimentación animal requeriría de 280 millones de hectáreas de tierra adicional

El incremento de las explotaciones ganaderas y el aumento de la necesidad de materias primas supone un aumento de la superficie de cultivo y de la necesidad de fertilizantes. Todo eso contribuye a aumentar las emisiones de gases de efecto invernadero y a la contaminación de acuíferos. Según los cálculos de la ONU, el sector agroganadero será responsable en 2050 del 45% de las emisiones mundiales de gases de efecto invernadero, triplicando el 15% actual.

En base a los rendimientos actuales y las necesidades en materias primas como la soja, satisfacer la demanda futura de alimentación animal requeriría de 280 millones de hectáreas de tierra adicional para poder pasar de los 360 millones de toneladas de soja de producción en todo el mundo en 2020 a los 520 millones toneladas en que se estiman las necesidades futuras.

Productos proteicos estacionales

La Comisión Europea aboga por complementar la soja con otras fuentes de proteína alternativas para reducir la dependencia de la importación (el autoabastecimiento de harina de soja en la UE, por ejemplo, es solo del 3%). Entre otras posibilidades estarían otras materias primas de origen vegetal, como los guisantes, veza, yeros, almortas o algarrobas, que permitirían impulsar el cultivo en el área de influencia de fabricación y consumo.

La política de la UE en los últimos años ha hecho que en el mercado haya ya guisantes, pero otras leguminosas como alubias o altramuces son más difíciles de encontrar

A mayores de estas materias primas proteaginosas para la fabricación de piensos, cuyo cultivo está siendo impulsado desde Bruselas y recogido en las ayudas específicas del Plan Estratégico de la PAC 2023-2027 en España, la UE está fomentando también la economía circular por la vía de la utilización de subprodutos de la industria agrícola en la alimentación del ganado.

El autoabastecimiento de harina de soja en la UE es solo del 3%

El problema es que muchos de estos subprodutos son estacionales y no se pueden almacenar fácilmente, por lo que solo se podrían emplear en zonas de proximidad. Por ejemplo, el orujo de cerveza, que es un producto con un contenido en proteína de entre el 20 y el 30%, puede ser administrado en la ración diaria a nivel de granjas de leche, pero es imposible meterlo en la fabricación de concentrados en una fábrica de piensos por las propias características de humedad y facilidad de fermentación del producto.

Dentro de los subproductos de la industria alimentaria se encontraría también la pulpa de tomate (con un contenido proteico de entre el 18 y el 22%), la pulpa de manzana procedente de la fabricación de sidra, la pulpa de remolacha o el soluble de melaza condensada (mosto de la fermentación aeróbica de melaza con una proteína bruta del 44%) procedentes de la industria azucarera, la harina de galleta, los sueros lácteos procedentes de la fabricación de quesos y la tarta de limón de la industria química, aunque fuera de la pulpa de tomate y el soluble de melaza condensada son materias primas con bajos contenidos proteicos (inferiores al 10%).

El avance en la industria de los biocombustibles abre la oportunidad de sustituir la soja por tarta de colza y DDG’ s de maíz y trigo procedentes de las plantas de biodiésel y etanol

El avance de la industria de los biocombustibles y la sustitución paulatina del uso de combustibles fósiles por fuentes renovables supone por un lado un nuevo elemento de competencia para la alimentación animal, por la utilización de determinadas materias primas y tierras de cultivo destinadas a combustibles verdes (la Directiva europea sobre biocombustibles ha provocado, por ejemplo, un aumento en la producción de harina de colza y harina de girasol y ha llevado a procesar 6,5 millones de toneladas de maíz y 3,3 millones de toneladas de trigo para producir biodiésel y etanol), pero al mismo tiempo abre una oportunidad para la utilización de subprodutos en la alimentación del ganado.

Una tesis doctoral presentada en la Facultad de Veterinaria de Lugo en el 2016 demostraba que se podría sustituir en gran medida a tarta de soja por la tarta de colza (procedente de las plantas de producción de biodiésel) y los DDG´s de trigo y de maíz (procedentes de las plantas de etanol), sin afectar al rendimiento del vacuno de leche y de carne.

En revisión el uso de PATs

Actualmente no está permitido en la Unión Europea para la alimentación de ganado la utilización de Proteínas Animales Transformadas (PATs), prohibidas en mayo de 2001, a raíz del mal de las vacas locas, a través del Reglamento 999/2001 por el que se establecen disposiciones para la prevención, control y erradicación de determinadas encefalopatías espongiformes transmisibles.

Con todo, sí que se permite la importación de productos cárnicos y pesqueros procedentes de animales alimentados con PATs derivadas de no rumiantes y la inclusión de proteínas derivadas de leche, huevos, gelatinas y proteínas hidrolizadas en todas las especies, así como las harinas de pescado y de sangre de no rumiantes en la alimentación de no rumiantes.

La reintrodución de las proteínas animales, prohibidas a raíz del mal de las vacas locas, es vista como parte de la solución a los actuales problemas de dependencia de la soja

Pero la UE está cambiando su criterio y en estos momentos está en revisión la normativa sobre uso de Feed Ban y PATs de no rumiantes para alimentación animal. La reintrodución de las proteínas animales es vista como parte de la solución a los actuales problemas de dependencia de la soja. A partir de 2014 se autorizaron en la acuicultura y la Comisión Europea estudia en estos momentos a posibilidad de dar luz verde a la utilización de PATs de no rumiantes en la alimentación de aves y cerdos, evitando la alimentación con harinas de la misma especie. Otra normativa en discusión desde hace años en la Unión Europea es la relativa a los transgénicos, aunque ciertos países mantienen su veto a los Organismos Modificados Genéticamente (OMG).

Ajustar el contenido en proteína de las raciones teniendo en cuenta las necesidades de los animales

La mayoría de empresas fabricantes de piensos consideran la soja un elemento estratégico para el planteamiento de concentrados porque tiene una alta digestibilidad y disponibilidad y un gran contenido en aminoácidos, por lo que se trataría de una materia prima indispensable en determinadas especies animales, como los pollos o los cerdos entre los 20 y los 30 kilos.

En cerdos de más de 70 kilos sería posible hacer una fórmula sin soja sin mayores incrementos de costes, sustituyéndola por colza

Sin embargo, en otras fases de crecimiento, o en otras especies animales, sería posible hacer una fórmula sin soja sin mayores incrementos de costes. Por ejemplo, el pienso de acabado de cerdos tiene ya poca soja y si se eliminase del todo no pasaría nada. En este caso se podría sustituir por colza de origen comunitario, procedente de países como Francia o Polonia.

Para sustituir la soja importada por semillas proteicas uno de los desafíos es mejorar su digestibilidad para obtener un rendimiento equivalente a la harina de soja de referencia. En el caso del vacuno de leche, por ejemplo, esto podría lograrse con aportes extra de lisina, ya que la proteína de la soja aporta un alto contenido en este aminoácido esencial en vacas de alta producción.

En vacas de leche de alta producción si se eliminase la soja habría que formular en base a aditivos para incrementar los niveles de lisina de la ración; de otro modo se produciría una pérdida de leche por no cubrir los niveles de aminoácidos necesarios

En el caso de los rumiantes, los aminoácidos son precisamente en este momento a piedra angular de la formulación para poder bajar los niveles de proteína y de nitrógeno expulsado (solo alrededor del 25% de la proteína ingerida por la vaca acaba convertida en proteína láctea, el resto no es aprovechada).

Por lo tanto, se podría hacer pienso con menores niveles de proteína en base a la utilización de estos aditivos, ya que mediante la suplementación con aminoácidos sería posible reducir la proteína bruta en la ración manteniendo la producción lechera y mejorando la eficiencia de nitrógeno, con efectos positivos en aspectos añadidos como la fertilidad.

Los beneficios de reducir proteína

Reducir los porcentajes de soja en algunos piensos tendría efectos beneficiosos, tanto desde el punto de vista medioambiental como de la salud de los propios animales a los que se alimenta. Por ejemplo, con la reducción de la proteína en pollos o cerdos se reducen las emisiones sin afectar al crecimiento y se evitan problemas sanitarios, ya que el exceso de proteína en estos animales genera una serie de grasas y sustancias tóxicas que pueden dar lugar a enfermedades y problemas diarreicos por los efectos de la proteína sobre la microbiota y la salud intestinal.

La reducción de proteína tiene efectos beneficiosos en la salud de los animales, logrando disminuir las emisiones sin afectar al crecimiento

Por lo tanto, la reducción de la proteína en estos casos no solo tiene un efecto positivo sobre la sostenibilidad, sino que tiene otras ventajas que se logran sin perjudicar los parámetros productivos de los animales. Bajar un punto la proteína bruta en la formulación de piensos para cerdos equivaldría a ahorrar un 3% de harina de soja, es decir, 119.000 hectáreas de superficie de cultivo.

El Real Decreto 306/2020 sobre normas básicas de ordenación de las granjas porcinas intensivas establece la necesidad de reducir el contenido de proteína bruta y una alimentación multifase que se adapte a los requisitos nutricionales según la etapa de crecimiento

La normativa española ya camina en esta dirección de la reducción del porcentaje de proteína en las raciones y piensos. El Real Decreto 306/2020 sobre normas básicas de ordenación de las granjas porcinas intensivas establece que “para reducir el nitrógeno total excretado y las emisiones de amoniaco, así como las emisiones de gases de efecto invernadero satisfaciendo al mismo tiempo las necesidades nutricionales de los animales, deberán utilizar una estrategia nutricional y un planteamiento de piensos que permitan reducir el contenido de proteína bruta de la alimentación, y administrar una alimentación multifase dependiendo de los diferentes requisitos nutricionales según la etapa productiva”.

Apostar por la nutrición de precisión

La Comisión Europea está fomentando la “nutrición de precisión”, adaptando más los piensos a cada una de las fases de crecimiento de los animales y ajustando la alimentación al ciclo productivo y nivel de crecimiento, modificando con rapidez las matrices de formulación para adecuarlas a las materias primas disponibles en cada momento.

Dentro de este concepto de nutrición de precisión se incluyen sistemas de alimentación como los que se llevan a cabo en explotaciones lecheras con ordeño robotizado, ya que el robot suplementa el concentrado incluido en la ración unifeed en función de la producción de cada animal.

Es perfectamente factible formular para vacas de alta producción de leche sin soja

En este caso, el del vacuno de leche, un estudio realizado hace unos años por el CIAM concluía que para vacas lecheras con medias de 30 litros de producción se podrían hacer raciones sin tarta de soja sin afectar significativamente a parámetros productivos.

Reducción de la contaminación

Las emisiones de amoniaco (NH3) de la ganadería constituyen, además de una pérdida económica para el ganadero, un daño al medio ambiente por la contaminación del aire, los suelos y las aguas y un daño para la salud. En 2018, las emisiones de NH3 agrícola en la Unión Europea ascendieron a 3.849.000 toneladas, lo que representa alrededor del 92% del total de las emisiones de NH3 en la UE. Los mayores porcentajes de emisiones de NH3 provenientes del sector agropecuario se encuentran en Irlanda (99%), Polonia (97%), Alemania (95%) y Francia (94%), mientras que, en el otro extremo, Portugal muestra la cuota más baja de la UE (79%). En España, esta contribución se sitúa en algo más del 90%.

Las emisiones de NH3 agrícola en la Unión Europea ascienden a 3.849.000 toneladas, lo que representa alrededor del 92% del total de las emisiones de NH3 en la UE

Y es que la agricultura y la ganadería son responsables en España del 91% de las emisiones de amoniaco, sobre todo el sector porcino, el principal emisor de este gas contaminante en España. Dentro del sector ganadero, la gestión de estiércoles en la explotación destaca por su importante contribución a las emisiones de amoniaco, siendo responsable de casi la mitad (más del 45%) de las emisiones totales de NH3 por parte del sector agropecuario.

Según la Directiva NEC, España debe reducir las emisiones de amoniaco un 3% en 2020 y un 16% en 2030 en comparación con 2005

Para atajar este problema, Bruselas, a través del Protocolo de Goteburg, estableció un régimen de techos nacionales, o cuotas de emisiones de amoniaco. La Directiva (UE) 2016/2284 de Techos Nacionales de Emisión (NECD, en sus siglas en inglés), relativa a la reducción de las emisiones de determinados contaminantes atmosféricos, en concreto, dióxido de azufre (SO2), óxidos de nitrógeno (NOx), compuestos orgánicos volátiles no metánicos (COVNM), amoniaco (NH3) y partículas finas (PM2,5), impone la elaboración, adopción y aplicación, a cada Estado miembro, de programas nacionales de control de la contaminación atmosférica y el seguimiento de las emisiones y sus efectos.

Para el conjunto de la UE el objetivo de reducción de emisiones de NH3 se sitúa en un 6% para el período 2020-2029 y en un 19% a partir de 2030

En aplicación de la Directiva de Techos Nacionales de Emisión (NECD 2016), España se enfrenta al reto de reducir las emisiones de NH3 en un 3% para el período 2020-2029 y en un 16% a partir de 2030. Para el conjunto de la UE, el porcentaje medio de reducción de emisiones de NH3 se sitúa en un 6% para el período 2020-2029 y en un 19% a partir de 2030.

Con el fin de cumplir los compromisos nacionales de reducción de emisiones y evitar las sanciones de Bruselas, el Gobierno español aprobó en 2019 el Programa Nacional de Control de la Contaminación Atmosférica, que fija prioridades, objetivos y medidas para los distintos sectores, entre ellos la agricultura y la ganadería. Diseñado para el horizonte 2020-2030, incluye un catálogo de 50 medidas agrupadas en 8 paquetes sectoriales: mix energético; transporte; industria; eficiencia energética en viviendas, comercios y oficinas; residuos; agricultura; restos de poda y ganadería.

El Programa Nacional de Control de la Contaminación Atmosférica obliga a ajustar el contenido en proteína bruta de la alimentación en función de las necesidades de los animales

Entre otras medidas, se incluye la alimentación multifase en todas las especies ganaderas y el ajuste del contenido en proteína bruta teniendo en cuenta las necesidades de los animales, medidas de gestión de estiércoles, como la evacuación frecuente del estiércol almacenado en el lugar de cría de los animales y la incorporación de medidas de reducción de emisiones de amoniaco en establos y granjas de nueva construcción para ganado bovino, porcino y avícola o en obras de ampliación o modificación de las instalaciones existentes.

En España destacan como sectores con una alta emisión de NH3 la fertilización con fertilizantes nitrogenados sintéticos y las provenientes de la ganadería porcina

España ha recibido notificación por parte de la Comisión sobre la posible apertura de un procedimiento de infracción por incumplimiento de la Directiva sobre Techos Nacionales de Emisión respecto a las emisiones de amoniaco, ya que se revela como uno de los Estados miembros con una mayor emisión de NH3 por proteína producida y donde los niveles de emisión de NH3 superan los límites establecidos en la normativa.

{kind=link}

{kind=link}

{kind=link}

{kind=link}