Español

Español

El contexto global del mercado lácteo fue positivo en el 2023, con un ligero retroceso de la producción a nivel global y un leve aumento de la demanda. Ese escenario permitió que los precios en origen de la leche se hayan mantenido altos, con una buena situación de rentabilidad para las granjas. Francisco Sineiro y Jorge Santiso, analistas del sector ligados a la Universidad de Santiago, han publicado un artículo en el que a partir de datos económicos y de mercado, hacen balance del 2023 y evalúan las perspectivas para 2024.

Ese artículo sobre el escenario del sector se completa con una serie de reflexiones finales, de las que destacamos tres:

1) ¿Por qué la producción de leche se mantiene estancada o en retroceso, a pesar de niveles de precios altos?

Durante los dos últimos años, los precios de la leche llegaron a niveles históricos, con picos en el entorno de los 60 céntimos / litro, pero sin embargo, en el 2022 y en el 2023 cerraron un 12% de las granjas de vacas de leche. En el mismo periodo, cerraron además un 16% de las granjas de ovejas y cabras de leche, a pesar de contar también con precios altos. ¿Cómo se explica esta situación?

Santiso y Sineiro concluyen que existen factores, más allá de la rentabilidad económica, que inciden en la pérdida de granjas. En concreto, citan tres:

– Dificultades en el relevo generacional.

– Dificultades en la contratación de trabajadores.

– Incertidumbre general, que condiciona la toma de decisiones. Los tipos de interés altos, por ejemplo, hacen dudar de inversiones en las granjas. Las nuevas normativas medioambientales y de bienestar animal representan también un factor que desincentiva la continuidad de parte de las explotaciones. Lo mismo sucede con la incertidumbre sobre la evolución de los precios de la leche en origen.

Así las cosas, con un buen nivel de precios de la leche en el campo, España redujo un 3% su producción de leche en los últimos dos años, pues el crecimiento de las granjas que quedan y el aumento de productividad por animal no compensan la pérdida de las granjas que cierran.

El análisis constata algo que ya se viene advirtiendo en el sector en los últimos años: la rentabilidad económica es condición necesaria, pero no suficiente, para la continuidad de las granjas.

¿Cómo evolucionará el precio de la leche en el 2024?

La tendencia a la baja en la producción de leche en el 2023, tanto en España como en los países vecinos, ha dejado unas posibilidades de abastecimiento limitadas en las industrias, lo que ha hecho que los precios españoles se hayan mantenido en niveles altos y por encima de los precios medios de la UE.

La evolución del precio de la leche a corto plazo en España va a estar condicionado por diversos factores, en gran medida interrelacionados. Santiso y Sineiro destacan los siguientes:

– La cotización en la UE, que registró una ligera recuperación, pero a partir de niveles más bajos que los españoles. En los próximos meses, conviene atender a la evolución del precio de la leche equivalente en la UE (el empleado en mantequilla y leche en polvo desnatado), pues suele anticipar en unos meses la evolución del precio medio en origen.

Uno de los factores a tener en cuenta a nivel europeo es la evolución en el mercado global de producción y demanda, pues si bien solo un 14% de la producción europea se exporta a los mercados internacionales, las variaciones globales de precios y demanda tienen un impacto directo en Europa.

– La producción de leche en España.

– La capacidad de mantener el diferencial de precio existente con la UE, afectada por el posible aumento de las importaciones de leche en cisternas y de quesos y lácteos en polvo.

– El mantenimiento de los precios alcanzados en los productos lácteos en el supermercado, en especial en el caso de la leche envasada.

2) Necesidad de mayor estabilidad en las relaciones contractuales en la cadena de la leche

Una de las cuestiones que se derivan de la pérdida de productores es la urgencia de dotar de mayor estabilidad a las relaciones a lo largo de la cadena Sineiro y Santiso proponen aplicar herramientas ya disponibles, como los contratos indexados entre granjas e industrias, o negociaciones transparentes entre industrias y gran distribución.

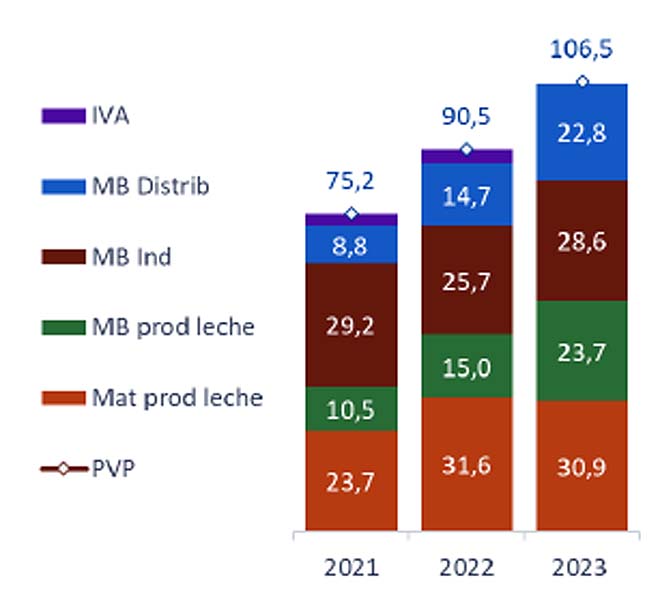

Formación de precios: el caso de la leche envasada

La leche envasada es un destino que ocupa más de la mitad de la leche producida en España, por lo que es relevante un análisis de su situación particular. Es además el producto final que más directamente se puede vincular en evolución de precios a la leche en origen.

Si se analizan los datos de los tres últimos años, se aprecia como el precio medio al consumidor pasó de poco más de 75 céntimos (2021) a una media de 1,06 euros en el 2023.

Fue un aumento de precios que vino derivado, como es sabido, de un aumento de costes en toda la cadena, en especial de piensos y energía. ¿Pero cómo evolucionaron durantes estos últimos años los márgenes brutos de granjas, industrias lácteas y cadenas de distribución?

El análisis que hacen Santiso y Sineiro de los márgenes brutos revela que la mejora de márgenes se produjo básicamente en las granjas y en las cadenas de distribución, que fueron las que más margen bruto ganaron de media en los dos últimos años, en tanto la industria incluso perdió márgenes brutos en el 2022 para recuperar en el 2023 una situación similar a la del 2021.

Con cargo a los márgenes brutos, los operadores tienen que hacer frente a sus propios costes operativos. En el caso de producción e industria, en los últimos años estos costes se vieron afectados por la tendencia al alza de energía y, en el caso de la industria, también de suministros (envases, embalajes), en tanto en la distribución tuvieron mayor impacto los costes laborales.

Márgenes brutos en los distintos operadores. / Fuente: Francisco Sineiro y Jorge Santiso.

3) El sector quesero es el que más sufre la competencia de las importaciones

Como es conocido, España es un país deficitario en la producción de leche, pues consume más de lo que produce. Las importaciones representan así en torno al 40% del consumo aparente, según las estimaciones de los dos autores, que también precisan que del mismo modo hay que tener en cuenta que España exporta alrededor del 17% de su producción.

Las importaciones de productos lácteos en el 2023 sumaron 4,2 millones de toneladas en leche equivalente, lo que supone unas 520.000 toneladas más que en el 2022, originadas principalmente por las partidas de queso y de leche en polvo.

Este aumento de las importaciones de quesos deja al sector quesero nacional en una situación comprometida, pues en un escenario de dificultad de aprovisionamiento de materia prima, tiene que competir con una industria europea que se abastece de leche a precios menores y que es capaz de colocar su producción en España a precios más competitivos.

Por último, Santiso y Sineiro apuntan la necesidad de mejorar las estadísticas del sector, sobre todo en lo referente al consumo extradoméstico e industria, pues si bien el Ministerio de Agricultura cuenta con información detallada del consumo en el hogar, no sucede lo mismo con el consumo en la hostelería y en las industrias alimentarias, que emplean principalmente quesos y lácteos en polvo.

Más información

Puede leerse íntegro el artículo de análisis de Francisco Sineiro y Jorge Santiso en este pdf.