Español

Español

El mercado de fibra textil natural, en este caso basado en fibras obtenidas de celulosa de la madera, se presenta como un modelo auspiciado por la ingente demanda de consumo, derivada de la «fast fashion» con «conciencia ecológica», que obliga al sector textil a procurar productos alternativos a los derivados del petróleo.

Con este modelo no se pretende ayudar a parar una demanda textil desaforada, que continuará provocando uno de los mayores impactos ambientales a nivel planetario y con graves problemas sociales, sino que la idea que subyace es continuar consumiendo para mantener los niveles económicos empresariales y las demandas de consumo, pero con fibras naturales, menos impactantes, pero a veces sin reparar mucho en ver cómo se produce y el impacto que generan.

Tampoco parece que sea un modelo donde la recircularidad, el reciclaje y la incorporación de fibras textiles obsoletas y de corta vida tenga un papel predominante en la producción de nuevas fibras.

La idea es fomentar la ‘fast fashion’ con fibras naturales, con menos impacto ambiental, pero sin preocuparse mucho de cómo se producen

Modelo tractor y de enclave

A priori, la confluencia de la presencia en Galicia de materia prima forestal abundante para obtener la celulosa precursora de la fibra, junto a la existencia de empresas multinacionales comercializadoras textiles, la posible asociación con empresas con tecnologías avanzadillas y la existencia de un importante por el de fabricación textil en el norte de Portugal pueden articular un marco de referencia de ámbito europeo en biotextil, si se entiende como proyecto transfronterizo Galicia-Norte de Portugal.

Sin embargo, esto deja algunas cuestiones cuando la visión se focaliza en Galicia:

- Parece un modelo con dependencia de tecnología y conocimiento externo, con escasa implicación del tejido empresarial innovador y de investigación local en el desenvolvemente del proyecto.

- Escasa integración con otras cadenas de valor añadido de la industria de la madera en Galicia, no así en el sector forestal, donde replicar el modelo de aprovechamiento de pasta de celulosa.

- Falta de liderazgo político y sectorial gallego para articular el proyecto. Dejadez de la oportunidad para la creación de un consorcio público-privado con Junta, empresas y propietarios forestales.

- Impacto ambiental y mismo socio-económico, aunque sea como la empresa Altri, incluso reconoce ?moderado? y con necesidad de corregir y controlar una de las zonas más sensibles en el interior de Galicia.

Modelo de gestión forestal

Modelo de producción intensiva donde se necesita materia prima de crecimiento rápido y baja calidad para la trituración. Modelo basado en monocultivo, de escaso diámetro y baja calidad silvícola.

Modelo que ya demostró las complicaciones que presenta para articular un modelo de gestión forestal con silvicultura para la producción en cascada, incluso con eucalipto, para obtener madera de calidad para otros usos con mayor recorrido en la cadena de valor y con mayor vida útil, estos sí, para dar tiempo de captura de CO2 (madera construcción, muebles, carpintería).

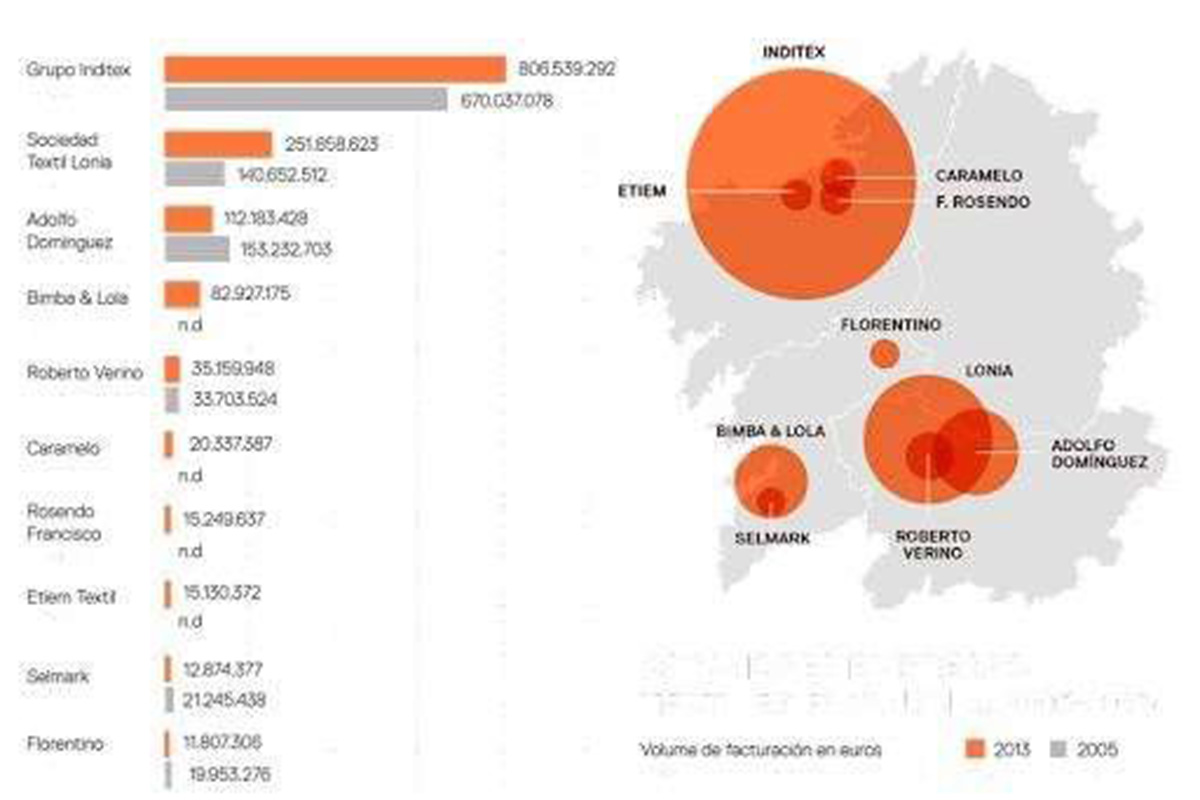

Situación del sector textil en Galicia. Cedida

A priori, si se vislumbra una mayor competencia por el recurso, por lo que se augura una suba del precio del eucalipto. También es previsible un descenso de las exportaciones de la madera en rollo de eucalipto, acorde con un aumento de la demanda de consumo interno, nada desdeñable a la vista de consumos de madera que presenta el informe de Impacto Ambiental de Altri.

O no. Igual baja. Siempre es más fácil poner en común a dos que compran, que a 600.000 que venden.

En todo caso, parece previsible un incremento de productividades por medio de la silvicultura intensiva e incluso con cambio de especies: E globulus por E nitens.

Moratoria eucalipto

A la vista de los datos del Inventario Forestal Continuo de Galicia, destaca el dato de que «Galicia cuenta con una superficie de 1,5 millones de hectáreas arboladas: 620.000 hectáreas de frondosas, 422.000 ha de coníferas y 409.000 ha de eucalipto».

Esta moratoria al eucalipto estará vigente hasta diciembre del 2025, aunque puede ser revisada antes. Aun no se llega a las 420.000 hectáreas de eucalipto. Será el momento de eliminar la moratoria?.

Modelo de financiación

Dada la necesidad de financiación pública que expone la empresa promotora es una oportunidad, e incluso puede ser una exigencia, para la creación de un consorcio público privado con la Xunta, empresas y propietarios forestales que procure:

- La apuesta y un modelo silvícola y productivo con mayor recorrido y generación de riqueza, sostenible y socialmente inclusivo, que disponga de un aprovechamiento en cascada del recurso forestal, favoreciendo la sinergia de la logística y acopio para el suministro de trozas de calidad a empresas locales que puedan aprovecharla para productos de mayor valor añadido como madera sólida.

- Donde juegue un papel importante el porcentaje de incorporación de otras maderas como frondosas (abedul) y la incluso, primen aquellas propuestas donde la madera proceda de actuaciones ejemplares de multifuncionalidad.

- Donde se haga una apuesta por la investigación y la innovación local, con claro desempeño de actuaciones de impulso y acompañamiento de grupos y de centros de investigación gallegos.

- Una clara definición como empresa tractora, donde sirva de palanca de emprendimiento para otras oportunidades de valorización de madera e incluso de los desechos del propio proceso (lignina) cómo de otros sectores en clara simbiosis con el sector textil, en vistas a una bioeconomía real y que transforme la fábrica en la ansiada biorefinería que precisa el sector forestal gallego.

- Donde se garantice la presencia de todas las voces en la toma de decisiones, sobre todo las que afecten la gestión del territorio.

Modelo local

Sorprendente localización de la planta en Palas de Rei. Una zona muy sensible, desde el punto de vista ecosistémico y de territorio, sin experiencias de gestión de macro proyectos industriales y, donde no está muy claro como puede inferir el proyecto en la estructura productiva de la zona (eminentemente ganadera y agrícola). O incluso como establececer enlaces y sinergias con las condicionantes socioeconómicos de la comarca.

Si no se tienen en cuenta estas cuestiones, al final la fábrica puede ser un gueto fabril, donde los trabajadores pueden vivir fuera de la comarca, acercarse por la turilante nueva autovía y marchar para sus casa sin tomar un solo café en el pueblo. Pero la empresa aduce que hará las cosas bien e incluso mejor que lo que se demanda por Ley. También puede subvencionar las camisetas del equipo de fútbol de Palas de Rei.

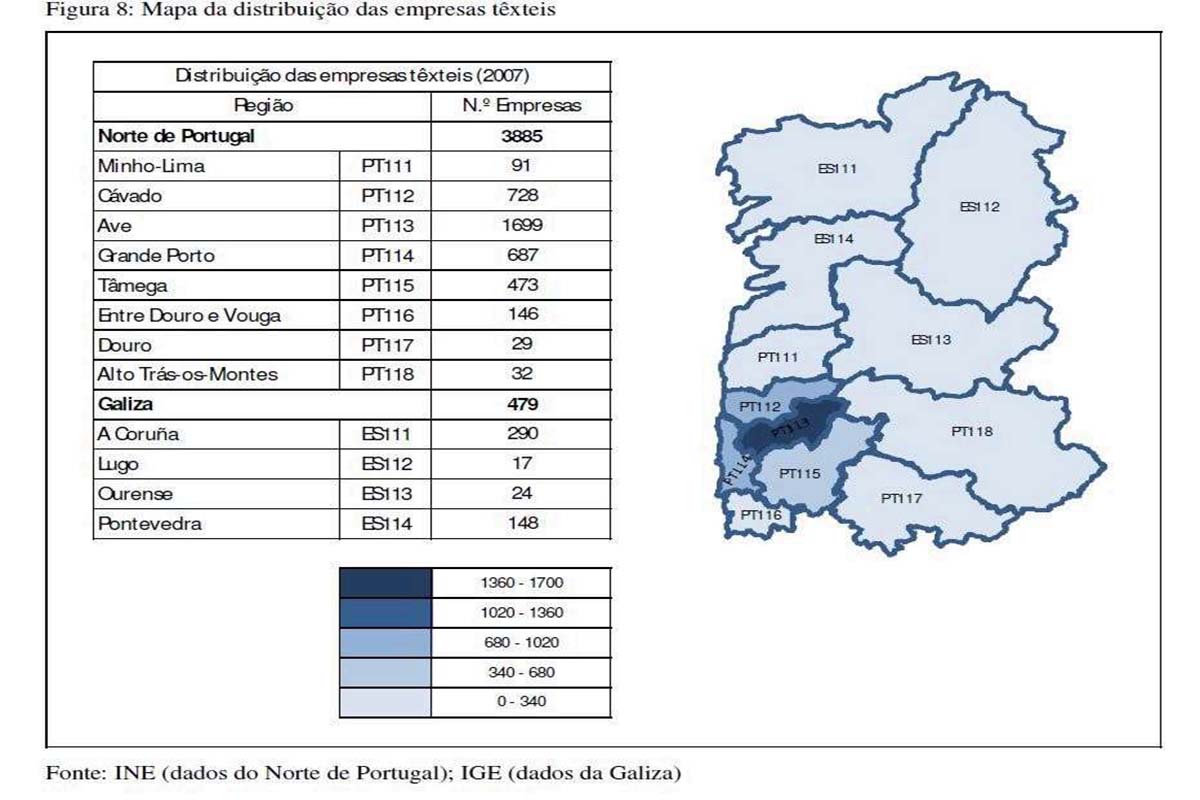

Situación del mercado textil en el norte de Portugal. Cedida

Curiosamente, la localización fue desechada por Ence cuando se planteaba su marcha de Pontevedra. A priori, el proceso productivo y los consumos son muy similares entre Altri y Ence.

También recuerdo que hay otras zonas de Galicia más cerca de la costa (la logística por barco parece fundamental), pero también muy cerca del recurso forestal, con amplia trayectoria en la gestión de grandes infraestructuras industrias y con redes logísticas fuertes y probadas, con opción de fondos.

Modelo de integración social

Por otra parte, el proyecto adolece de cierta dejadez de la empresa Altri en compartir, con quien van a ser sus vecinos de por vida, como quieren entrar en la comunidad y vecindario de Palas de Rei.

Aquí podemos poner cientos de referencias, como las protestas, asambleas informativas, artículos de opinión de todo tipo de colectivos, no precisamente todos ecologistas, que se sienten amenazados por el proyecto.

Los efectos medioambientales están siendo evaluados e incluso puestos en solfa por el movimiento ecologista gallego, con ADEGA o la Plafaroma Ulloa Viva como referentes que, además, de manera bien generosa e impagable, dedican el mejor de su tiempo para alegar contra informes realizados por un tropel de técnicos y expertos bien pagados y con todos los medios a su disposición.

De momento, Altri ya reconoce que faltó comunicación para explicar el proyecto e incluso ahora propone charlas informativas por las parroquias [Nota: este artículo fue escrito antes del inicio y posterior suspensión de las charlas]. No es menor la cuestión, sobre todo, cuando la empresa solicita a todos sus vecinos ayudas y financiación para construir la fábrica. Iremos a escucharlas.

Parece necesario articular un diálogo de escucha activa, no sólo un diálogo normativo y administrativo (menudo manera de comenzar un vecindario de muchos años) con las personas del entorno donde se pretende localizar la fábrica, e incluso con afectados, que directa o indirectamente se sienten amenazados por la implantación, a excepción del alcalde que en la lógica de la despoblación del rural defiende la fábrica en base al discurso de creación de puestos de trabajo.

Esta es una realidad en muchas propuestas y estrategias industriales y sectoriales, donde no se tiene en cuenta e incluso se desacreditan las opiniones que puedan ser contrarias las establecidas por los interesados [no tienen el conocimiento suficiente, están manipulados, son unas ecologistas ultra perroflautas urbanitas].

Pero, sin embargo, sí solicitan que todos financien, auspicien e incluso feliciten su estrategia o su propuesta industrial. «Yo traigo él progreso y la riqueza, apártate».

Conclusiones

Ja, picaste. No tengo conclusiones. Sólo faltaba que desde mi ingenuidad diese consejos sobre la conveniencia de una actuación de este calado.

Este es un asunto complejo y con muchas cuestiones tecnológicas aún por concretar por la propia empresa. Esperamos con expectación.